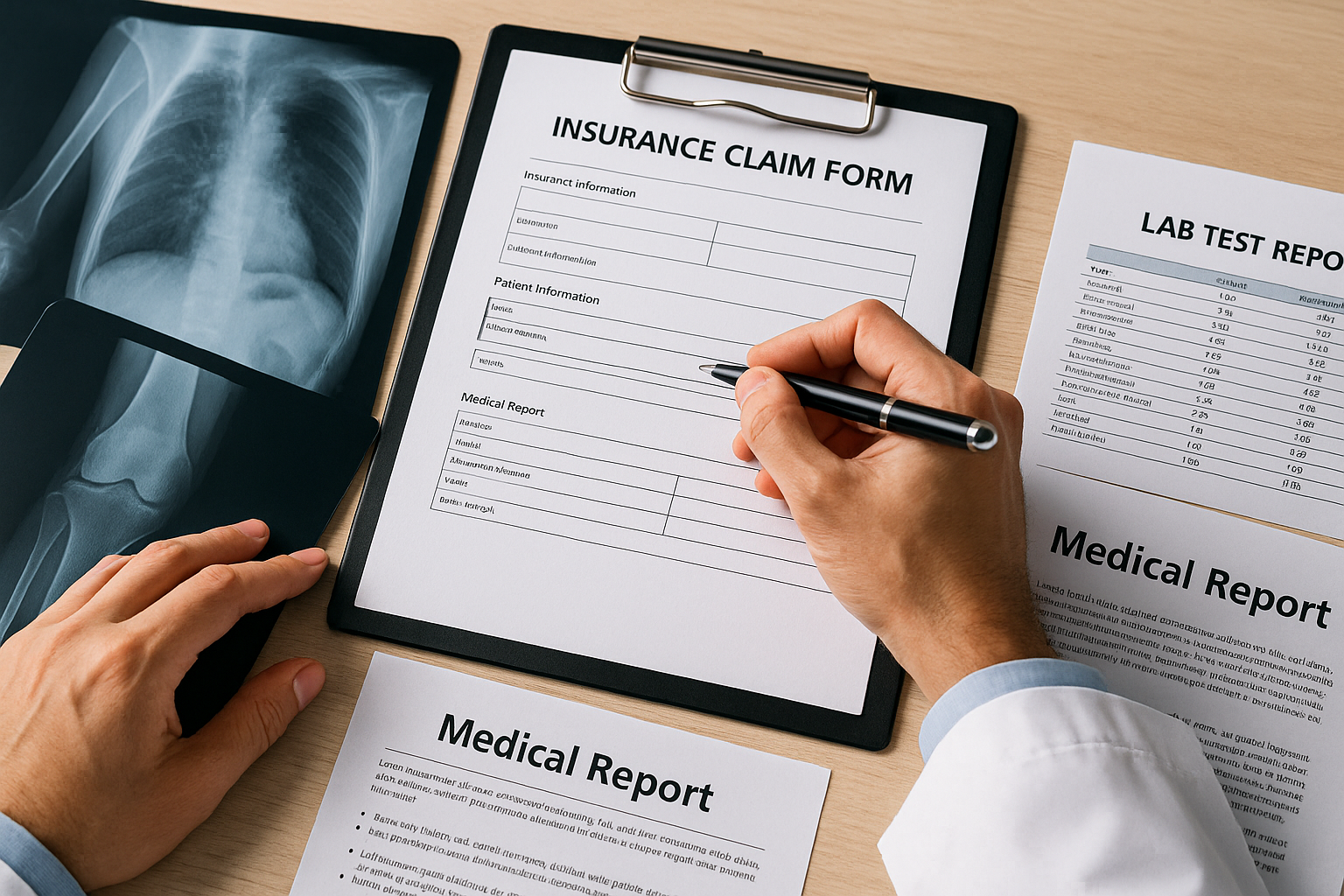

در ساختار مدرن نظام سلامت، بیمههای درمان تکمیلی نقشی فراتر از یک پوشش مالی ساده ایفا میکنند. با پیچیده شدن پروتکلهای درمانی و ظهور تکنولوژیهای نوین پزشکی، فرآیند ارزیابی خسارت بیمه درمان به یک دانش چندبعدی تبدیل شده است. در این مقاله جامع، تمامی ابعاد این حرفه را از منظر فنی، قانونی و بازار کار بررسی میکنیم.

ارزیابی خسارت در حوزه درمان، فراتر از یک بررسی ساده اداری یا تطبیق ارقام فاکتور با سقف تعهدات است. این فرآیند در واقع قلب تپنده مدیریت ریسک در صنعت بیمه و یکی از ستونهای اصلی پایدارسازی اقتصاد سلامت محسوب میشود. برای درک عمیق این موضوع، باید آن را از چند منظر کلیدی تحلیل کرد:

در اقتصاد سلامت، منابع مالی همواره محدود هستند، در حالی که نیازهای درمانی و تکنولوژیهای نوین پزشکی با سرعتی فزاینده رو به گسترشاند. ارزیاب خسارت درمان در اینجا نقش یک “دبان” یا دروازهبان (Gatekeeper) را ایفا میکند. وظیفه او این است که اطمینان حاصل کند منابع مالی صندوق بیمه، که متعلق به تمامی بیمهشدگان است، صرف موارد واقعی، ضروری و مطابق با استانداردهای علمی میشود. بدون ارزیابی دقیق، هزینههای القایی (خدماتی که بیمار به آنها نیاز واقعی ندارد اما توسط سیستم درمان تحمیل میشود) میتواند به سرعت باعث فروپاشی مالی صندوقهای بیمه گردد.

یکی از شاخصهای حیاتی در ارزیابی عملکرد بیمههای درمان، “ضریب خسارت” (Loss Ratio) است. این شاخص از فرمول زیر محاسبه میشود:

LossRatio=IncurredClaimsEarnedPremiums×100Loss Ratio = \frac{Incurred Claims}{Earned Premiums} \times 100LossRatio=EarnedPremiumsIncurredClaims×100

در صورتی که این ضریب از عدد ۸۰ یا ۹۰ فراتر رود، شرکت بیمه در نقطه سربه سر یا ضرردهی قرار میگیرد. کارشناس ارزیابی خسارت با شناسایی هزینههای غیرمجاز و جلوگیری از پرداختهای مضاعف، مستقیماً بر کاهش صورت کسر (خسارتهای پرداختی) تاثیر گذاشته و مانع از بالا رفتن غیرمنطقی حقبیمهها در سالهای بعد میشود. در واقع، دقت ارزیاب باعث میشود که بیمه برای عموم مردم ارزان و قابل دسترس باقی بماند.

در بازار بیمه، پدیدهای به نام “کژمنشی” وجود دارد؛ به این معنا که افراد پس از دارا بودن پوشش بیمهای، ممکن است نسبت به هزینهها بیتفاوت شده یا خدمات درمانی بیش از حد نیاز دریافت کنند. همچنین “تقارن اطلاعاتی” به این معناست که پزشک و بیمار اطلاعات بیشتری نسبت به شرکت بیمه درباره ضرورت درمان دارند. ارزیاب حرفهای با تکیه بر دانش پزشکی و تسلط بر پروتکلهای درمانی، این شکاف اطلاعاتی را پر میکند. او با بررسی مدارک، تشخیص میدهد که آیا یک عمل جراحی واقعاً جنبه درمانی داشته یا صرفاً یک اقدام انتخابی و غیرضروری بوده است.

ارزیابان خسارت با پایش مداوم صورتحسابهای بیمارستانی و داروخانهای، به شناسایی الگوهای غیرعادی در قیمتگذاریها کمک میکنند. این نظارت باعث میشود مراکز درمانی خود را ملزم به رعایت تعرفههای مصوب هیئت دولت بدانند. در غیاب یک سیستم ارزیابی کارآمد، هرجومرج قیمتی در بخش خصوصی درمان میتواند به سرعت بودجههای درمانی خانوارها را ببلعد.

بسیاری تصور میکنند وظیفه ارزیاب تنها “کسر کردن” از مبالغ است، اما واقعیت مهندسی معکوس این است: ارزیاب موظف است حقوق قانونی بیمهشده را نیز احیا کند. گاهی بیمهشدگان به دلیل عدم اطلاع از قوانین، هزینههایی را مطالبه نمیکنند که در تعهد بیمهگر است. یک ارزیاب منصف و متخصص با راهنمایی صحیح و تایید مدارک قانونی، اعتماد عمومی به صنعت بیمه را بازسازی میکند که این امر خود باعث توسعه پایدار ضریب نفوذ بیمه در کشور میشود.

با توجه به این پیچیدگیها، مشخص است که ارزیابی خسارت دیگر یک کار دفتری ساده نیست، بلکه یک تخصص استراتژیک است. به همین دلیل، موسسات آموزشی معتبری همچون موسسه تصمیم سازان جنوب، با درک این ضرورت، دورههای خود را بر پایه سناریوهای واقعی اقتصاد سلامت بنا کردهاند تا کارشناسانی تربیت کنند که علاوه بر مهارت محاسبه، قدرت تحلیل اقتصادی و حقوقی پروندهها را نیز داشته باشند.

ادامه مقاله در بخشهای بعدی به بررسی جزئیات تعرفهها و قوانین جاری خواهد پرداخت…

فرآیند ارزیابی خسارت درمان یک مسیر خطی نیست، بلکه یک چرخه کنترلی است که از لحظه وقوع بیماری آغاز شده و تا پرداخت نهایی و بایگانی پرونده ادامه مییابد. در ادامه، پنج فاز اصلی این فرآیند را با جزئیات فنی بررسی میکنیم:

قبل از هرگونه محاسبه مالی، کارشناس باید از “حق دریافت خسارت” توسط فرد مطمئن شود. این مرحله شامل بررسی موارد زیر است:

در این مرحله، فیزیک اسناد (یا فایلهای اسکن شده در سیستمهای نوین) بررسی میشود. نواقص مدارک یکی از شایعترین دلایل توقف پروندههاست.

این بخش تخصصیترین قسمت کار است که نیاز به دانش ترمینولوژی پزشکی دارد. کارشناس باید بین تشخیص پزشک و خدمات ارائه شده ارتباط منطقی برقرار کند.

در این مرحله، اعداد وارد میدان میشوند. کارشناس ارزیابی خسارت باید به کتاب ارزش نسبی خدمات سلامت مسلط باشد.

آخرین مرحله، نهایی کردن عدد قابل پرداخت است.

این فرآیند دقیق نشان میدهد که چرا یک کارشناس ارزیابی خسارت درمان باید همزمان یک حسابدار دقیق، یک حقوقدان مسلط به آییننامهها و یک آشنا به علوم پزشکی باشد. در دوره آموزشی موسسه تصمیم سازان جنوب، تمام این مراحل به صورت کارگاهی و بر روی پروندههای واقعی تمرین میشود تا دانشپذیر پس از پایان دوره، آمادگی کامل برای نشستن پشت میز کارشناسی در یک شرکت بیمه را داشته باشد.

در صنعت بیمه، دادهها حرف اول را میزنند. ارزیابی خسارت بدون در نظر گرفتن آمارهای کلی، تنها یک کار اپراتوری ساده است. اما کارشناس ارزیابی که در موسسه تصمیم سازان جنوب آموزش میبیند، یاد میگیرد که چگونه روندها (Trends) را تحلیل کند.

این جدول تفاوتهای بنیادین در رسیدگی به انواع پروندهها را از منظر یک کارشناس ارزیاب نشان میدهد:

| نوع خدمت درمانی | حجم پرونده (فراوانی) | ضریب پیچیدگی ارزیابی | شاخص کلیدی در بررسی (Audit Point) | ریسک کژمنشی (تقلب) | منبع اصلی تعرفه |

| بستری و جراحی | کم (۱۰٪) | بسیار بالا (۹/۱۰) | شرح عمل و برگه بیهوشی | پایین (به دلیل سختی جعل) | کتاب ارزش نسبی (K) |

| دندانپزشکی | متوسط (۱۵٪) | بالا (۸/۱۰) | گرافی (رادیولوژی) قبل و بعد | بسیار بالا | تعرفه اعلامی سندیکا |

| دارو و ویزیت | بسیار زیاد (۴۵٪) | پایین (۳/۱۰) | تخصص پزشک و تاریخ نسخه | متوسط | سامانه تیتک / بیمه پایه |

| پاراکلینیک (MRI, CT) | زیاد (۲۰٪) | متوسط (۵/۱۰) | انطباق جواب با شرح حال | پایین | تعرفه مصوب دولت |

| عینک و سمعک | متوسط (۱۰٪) | پایین (۲/۱۰) | نمره چشم و فاکتور معتبر | بالا (فاکتورهای صوری) | سقف قرارداد |

بر اساس دادههای استخراج شده از گزارشهای سالانه بیمه مرکزی و آمارهای داخلی صنعت بیمه، میتوان روند خسارتها را در سه حوزه کلیدی تحلیل کرد:

در سال گذشته، نرخ تورم در بخش خدمات درمانی (شامل دارو، لوازم مصرفی و تعرفه هتلینگ) حدود ۴۰ تا ۵۵ درصد برآورد شده است. این موضوع باعث شده است که حتی با وجود ثابت ماندن تعداد مراجعات، مبالغ خسارتی که ارزیاب باید تایید کند به شدت رشد یابد.

نکته: کارشناسان ارزیابی باید به صورت فصلی تعرفههای جدید ابلاغی از سوی دبیرخانه شورای عالی بیمه سلامت را پیگیری کنند تا در محاسبات دچار اشتباه نشوند.

آمارهای تجمیعی نشان میدهد که ضریب خسارت در گروههای بیمهای با تعداد بالا (مانند وزارتخانهها و سازمانهای بزرگ) معمولاً بین ۹۵٪ تا ۱۱۰٪ در نوسان است. این “نوسان خطرناک” نشاندهنده آن است که حقبیمههای دریافتی به سختی کفاف خسارتها را میدهند.

نقش ارزیاب در اینجا حیاتی است: اگر کارشناس ارزیابی تنها با ۵٪ دقت بیشتر پروندهها را بررسی کند و موارد غیرتعهد یا محاسبات اشتباه مراکز درمانی را شناسایی کند، میتواند یک قرارداد بزرگ را از وضعیت “ضررده” به “سودده” تبدیل کند.

دادهها نشان میدهند که اوج مراجعات برای ارزیابی خسارت معمولاً در دو مقطع زمانی رخ میدهد:

ارزیابان حرفهای در این زمانها با ترافیک کاری شدید روبرو هستند و باید سرعت کار را بدون کاهش دقت افزایش دهند.

در دوره آموزش کارشناسی ارزیابی خسارت درمان، ما به شما یاد میدهیم که چگونه از این آمارها برای گزارشدهی مدیریتی استفاده کنید. یک ارزیاب ساده فقط فاکتور میزند، اما یک کارشناس ارزیابی که در این موسسه تربیت شده است:

یادگیری این تحلیلها تفاوت میان یک کارمند ساده و یک مدیر ارزیابی خسارت در آینده است.

جهت کسب اطلاعات بیشتر و ثبتنام در این دوره تخصصی:

تقلب در بیمه درمان یک پدیده جهانی است که سالانه میلیاردها تومان به صنعت بیمه خسارت وارد میکند. بر اساس تخمینهای بینالمللی، حدود ۵ تا ۱۰ درصد از کل خسارتهای پرداختی در صنعت بیمه میتواند مربوط به موارد غیرواقعی یا بزرگنمایی شده باشد. ارزیاب خسارت در خط مقدم مبارزه با این پدیده قرار دارد.

تخلفات معمولاً در سه سطح رخ میدهند که ارزیاب باید برای هر کدام استراتژی خاصی داشته باشد:

الف) تخلفات توسط مراکز درمانی (Provider Fraud):

ب) تخلفات توسط بیمهشدگان (Policyholder Fraud):

ج) تخلفات مشترک (Collusion):

بزرگترین چالش یک ارزیاب، تشخیص نیت واقعی پزشک و بیمار است. مرز بین درمان و زیبایی در بسیاری از جراحیها بسیار باریک است.

موسسه تصمیم سازان جنوب در دورههای خود، تکنیکهای زیر را به دانشپذیران آموزش میدهد تا در شناسایی موارد مشکوک حرفهای شوند:

تحلیل داده و شناسایی الگوهای غیرعادی:

اگر یک مرکز درمانی به طور ناگهانی تعداد جراحیهای خاصی را با حجم غیرمتعارف ثبت کند، سیستمهای هوشمند ارزیابی هشدار میدهند. ارزیاب باید بتواند این انحرافات آماری را تحلیل کند.

بررسی تطبیقی مدارک (Cross-Checking):

ارزیاب حرفهای، گزارش پاتولوژی را با شرح عمل تطبیق میدهد. اگر در شرح عمل از برداشتن توده صحبت شده اما گزارش پاتولوژی وجود ندارد، این یک نشانه قرمز (Red Flag) برای تقلب احتمالی است.

بازرسیهای میدانی و استعلام مستقیم:

در موارد مشکوک، ارزیاب با مرکز درمانی تماس گرفته یا به صورت حضوری پروندههای بستری را با دفاتر پذیرش بیمارستان تطبیق میدهد.

استفاده از هوش مصنوعی در نسخ الکترونیک:

با سیستمی شدن نسخ، امکان بررسی سوابق بیمار فراهم شده است. اگر بیماری در یک ماه ده بار ویزیت توسط متخصصین مختلف با تشخیص مشابه دریافت کرده باشد، ارزیاب به “پدیده خرید دکتر” (Doctor Shopping) پی میبرد که نشانهای از تلاش برای دریافت داروهای خاص یا سوءاستفاده از بیمه است.

ارزیاب باید بداند که هرگونه اغماض در برابر تقلب، نه تنها باعث ضرر مالی شرکت بیمه میشود، بلکه حق بیمهشدگان واقعی را نیز ضایع میکند. طبق قوانین بیمه، در صورت اثبات تقلب، شرکت بیمه حق دارد از پرداخت خسارت خودداری کرده و قرارداد را فسخ نماید.

شناسایی تقلب یک علم است که با تجربه و آموزش به دست میآید. در دوره آموزشی کارشناسی ارزیابی خسارت درمان در موسسه تصمیم سازان جنوب، یک سرفصل مجزا به مدیریت تقلبات اختصاص یافته است. دانشپذیران با بررسی پروندههای واقعی که در آنها تقلب صورت گرفته، یاد میگیرند که چگونه کوچکترین نشانهها را در اسناد پزشکی پیدا کنند.

تسلط بر این مهارت، شما را به یک کارشناس کلیدی در شرکتهای بیمه تبدیل میکند، چرا که توانایی شما در جلوگیری از خروج غیرقانونی منابع، ارزش مالی مستقیم برای سازمان ایجاد میکند.

جهت ثبت نام در دوره و یادگیری این مهارتهای تخصصی:

شماره تماس: ۰۹۳۰۸۴۹۱۰۶۰

آدرس: شیراز، بلوار چمران، کوچه ۵، فرعی ۵/۳

موسسه آموزشی تصمیم سازان جنوب (با ارائه گواهینامه معتبر و قابل استعلام)

یکی از مهمترین تفاوتهای یک ارزیاب حرفهای با یک اپراتور ساده، تسلط بر چارچوبهای قانونی و آییننامههای حاکم بر صنعت بیمه است. ارزیاب خسارت درمان تنها بر اساس فاکتور یا نظر شخصی تصمیم نمیگیرد؛ بلکه باید هر تصمیم خود را بر مبنای قوانین رسمی، آییننامههای بیمه مرکزی و قراردادهای بیمهای مستند کند.

در واقع، قوانین بیمهای نقش ستون فقرات فرآیند ارزیابی خسارت را دارند. اگر ارزیاب به این قوانین مسلط نباشد، ممکن است خسارتی را اشتباه پرداخت کند یا برعکس، خسارت قانونی یک بیمهشده را رد کند که هر دو حالت میتواند تبعات حقوقی برای شرکت بیمه داشته باشد.

در ایران، بیمه مرکزی جمهوری اسلامی ایران نهاد اصلی تنظیمگر و ناظر بر عملکرد شرکتهای بیمه است. این سازمان با تدوین آییننامهها، دستورالعملها و بخشنامههای تخصصی، چارچوب فعالیت شرکتهای بیمه را مشخص میکند.

در حوزه بیمه درمان، بیمه مرکزی وظایف مهمی دارد از جمله:

کارشناس ارزیابی باید بداند که تصمیمات او در نهایت باید با مقررات بیمه مرکزی همخوانی داشته باشد.

در فرآیند ارزیابی، چند آییننامه و سند حقوقی اهمیت ویژهای دارند که ارزیاب باید با آنها آشنا باشد.

آییننامه ۹۹ بیمه مرکزی :

این آییننامه به نحوه فعالیت ارزیابان خسارت بیمهای میپردازد و چارچوب صلاحیت حرفهای، مسئولیتها و نحوه عملکرد کارشناسان ارزیاب را مشخص میکند. بر اساس این آییننامه، ارزیاب باید بیطرف، دقیق و مبتنی بر اسناد و مدارک معتبر تصمیمگیری کند.

آییننامه بیمههای درمان:

این مقررات ساختار کلی بیمه درمان، تعهدات بیمهگر، تعهدات بیمهگذار و حدود پوششهای درمانی را مشخص میکند.

تعرفههای خدمات تشخیصی و درمانی:

هر سال توسط وزارت بهداشت و شورای عالی بیمه سلامت اعلام میشود. این تعرفهها مبنای محاسبه هزینههای پزشکی در بیمارستانها و مراکز درمانی هستند و ارزیاب باید پرداخت خسارت را بر اساس همین تعرفهها محاسبه کند.

کتاب ارزش نسبی خدمات سلامت (Relative Value Units) :

این کتاب که در میان کارشناسان با عنوان کتاب K شناخته میشود، ارزش نسبی خدمات پزشکی را تعیین میکند. بسیاری از اعمال جراحی و خدمات تخصصی بر اساس ضرایب این کتاب قیمتگذاری میشوند.

با وجود همه قوانین و آییننامهها، مهمترین سند در ارزیابی خسارت، قرارداد بیمه است. هر قرارداد بیمه درمان دارای شرایط خاصی است که تعهدات و استثنائات را مشخص میکند.

در بررسی یک پرونده درمانی، ارزیاب ابتدا باید موارد زیر را در قرارداد بررسی کند:

به عنوان مثال، ممکن است جراحی خاصی در تعرفههای پزشکی مجاز باشد، اما اگر در قرارداد بیمه تحت پوشش قرار نگرفته باشد، شرکت بیمه تعهدی برای پرداخت آن ندارد.

یکی از مفاهیم مهم حقوقی در بیمه درمان، فرانشیز است. فرانشیز بخشی از هزینه درمان است که بر اساس قرارداد باید توسط بیمهشده پرداخت شود.

به طور معمول فرانشیز در بیمه درمان بین ۱۰ تا ۳۰ درصد است. به عنوان مثال اگر هزینه یک خدمت درمانی یک میلیون تومان باشد و فرانشیز ۲۰ درصد تعیین شده باشد، شرکت بیمه ۸۰۰ هزار تومان پرداخت میکند و ۲۰۰ هزار تومان بر عهده بیمهشده است.

ارزیاب باید در محاسبات خود دقت کند که فرانشیز، سقف تعهد و تعرفه مصوب همزمان در نظر گرفته شوند.

گاهی اوقات بیمهشده یا مرکز درمانی نسبت به نتیجه ارزیابی خسارت اعتراض میکند. در این شرایط، مهمترین ابزار دفاعی شرکت بیمه، مستندات ارزیابی است.

ارزیاب باید تمامی مراحل بررسی پرونده را ثبت کند، از جمله:

اگر پرونده به مراجع حقوقی یا داوری ارجاع داده شود، این مستندات نقش تعیینکنندهای خواهند داشت.

در عمل بسیاری از خطاهای ارزیابی نه به دلیل ضعف محاسباتی، بلکه به دلیل عدم آشنایی با قوانین و آییننامهها رخ میدهد. به همین دلیل در دوره آموزش کارشناسی ارزیابی خسارت درمان در موسسه تصمیم سازان جنوب، بخش مهمی از آموزش به بررسی قوانین بیمهای، آییننامهها و قراردادهای واقعی اختصاص دارد.

شرکتکنندگان در این دوره یاد میگیرند چگونه:

این دانش حقوقی باعث میشود کارشناس ارزیابی نه تنها یک بررسیکننده اسناد، بلکه یک تحلیلگر حرفهای در صنعت بیمه باشد.

برای کسب اطلاعات بیشتر درباره دوره تخصصی ارزیابی خسارت درمان و نحوه ثبتنام میتوانید با موسسه تصمیم سازان جنوب تماس بگیرید.

شماره تماس: ۰۹۳۰۸۴۹۱۰۶۰

حرفه ارزیابی خسارت درمان یکی از مشاغل تخصصی در صنعت بیمه است که در سالهای اخیر به دلیل رشد هزینههای درمان و گسترش بیمههای تکمیلی، تقاضای زیادی برای آن ایجاد شده است. شرکتهای بیمه، کارگزاریها، شرکتهای مدیریت درمان و حتی بیمارستانهای بزرگ به کارشناسانی نیاز دارند که بتوانند پروندههای درمانی را دقیق، سریع و مطابق با قوانین بررسی کنند.

به همین دلیل، ورود به این حوزه میتواند مسیر شغلی پایدار و رو به رشدی ایجاد کند؛ البته به شرطی که فرد علاوه بر دانش فنی، مهارتهای حرفهای لازم را نیز کسب کرده باشد.

بیشتر افرادی که وارد این حوزه میشوند، کار خود را از سطح کارشناسی شروع میکنند و به مرور با افزایش تجربه و دانش تخصصی میتوانند به جایگاههای بالاتر برسند.

مسیر شغلی معمولاً به شکل زیر پیش میرود:

کارشناس رسیدگی به اسناد درمانی :

در این مرحله فرد وظیفه بررسی اولیه مدارک، کنترل کامل بودن مستندات و ثبت اطلاعات پرونده را بر عهده دارد. این مرحله برای آشنایی با فرآیندها بسیار مهم است.

کارشناس ارزیابی خسارت درمان :

در این سطح فرد به طور مستقیم پروندههای خسارت را بررسی میکند، محاسبات تعرفهای انجام میدهد و میزان خسارت قابل پرداخت را تعیین میکند.

کارشناس ارشد ارزیابی خسارت :

در این مرحله پروندههای پیچیدهتر مانند جراحیهای سنگین، پروندههای مشکوک به تقلب یا خسارتهای با مبالغ بالا به این کارشناسان ارجاع داده میشود.

سرپرست یا مدیر ارزیابی خسارت:

در این جایگاه فرد مسئول مدیریت تیم کارشناسان، کنترل کیفیت ارزیابیها و تهیه گزارشهای مدیریتی برای شرکت بیمه است.

برخی کارشناسان با کسب تجربه بیشتر وارد حوزههای تخصصیتر نیز میشوند، مانند:

فارغالتحصیلان این حوزه میتوانند در بخشهای مختلفی فعالیت کنند، از جمله:

بزرگترین بازار کار برای این تخصص در واحدهای خسارت شرکتهای بیمه است.

این شرکتها به نمایندگی از بیمهها مدیریت پروندههای درمانی را انجام میدهند.

برخی بیمارستانهای بزرگ برای مدیریت قراردادهای بیمهای خود از کارشناسان ارزیابی استفاده میکنند.

کارگزاران بیمه برای پیگیری پروندههای درمانی مشتریان سازمانی خود به کارشناسان متخصص نیاز دارند.

کارشناسان باتجربه میتوانند به عنوان مشاور در حوزه مدیریت خسارت یا کنترل هزینههای درمانی فعالیت کنند.

درآمد در این حوزه به عوامل مختلفی بستگی دارد، از جمله میزان تجربه، محل فعالیت، نوع سازمان و سطح تخصص.

به طور معمول در بازار کار ایران:

علاوه بر دانش بیمهای و پزشکی، یک ارزیاب موفق باید مجموعهای از مهارتهای نرم را نیز در خود تقویت کند.

بسیاری از افرادی که قصد ورود به این حوزه را دارند، تصور میکنند تنها داشتن مدرک دانشگاهی کافی است؛ در حالی که بازار کار بیمه بیشتر به مهارت عملی و تجربه واقعی توجه میکند.

به همین دلیل دورههای تخصصی که بر اساس پروندههای واقعی طراحی شدهاند، نقش مهمی در آمادهسازی افراد برای ورود به بازار کار دارند.

در دوره آموزش کارشناسی ارزیابی خسارت درمان در موسسه تصمیم سازان جنوب، شرکتکنندگان علاوه بر مباحث تئوری با موارد زیر نیز آشنا میشوند:

هدف این دوره آن است که شرکتکنندگان پس از پایان آموزش بتوانند به صورت عملی وارد بازار کار صنعت بیمه شوند.

برای دریافت اطلاعات بیشتر درباره زمان برگزاری دوره و شرایط ثبتنام:

شماره تماس: ۰۹۳۰۸۴۹۱۰۶۰

آدرس: شیراز، بلوار چمران، کوچه ۵، فرعی ۵/۳

موسسه آموزشی تصمیم سازان جنوب (ارائهدهنده آموزشهای تخصصی صنعت بیمه و گواهینامه معتبر قابل استعلام)

ورود به این بازار کار پررونق نیازمند یک پل ارتباطی است. **موسسه آموزشی تصمیم سازان جنوب** با سالها تجربه در برگزاری دورههای تخصصی صنعت بیمه، این پل را برای شما ساخته است.

چرا دوره آموزش کارشناسی ارزیابی خسارت درمان در این موسسه متفاوت است؟

1. آموزش پروژهمحور: شما در کلاس با پروندههای واقعی (Real Cases) که نام بیماران از آنها حذف شده، کار میکنید تا در محیطی کاملاً عملی محاسبات را یاد بگیرید.

2. اساتید تراز اول: مدرسین دوره، مدیران خسارت درمان از برترین شرکتهای بیمه کشور هستند که تجربه عملی خود را در اختیار شما قرار میدهند.

3. گواهینامه معتبر: در پایان دوره، به شما گواهینامهای اعطا میشود که به عنوان یک تاییدیه معتبر برای استخدام در شرکتهای بیمه، کارگزاریها و شرکتهای ارزیابی خسارت در سراسر کشور شناخته میشود.

4. پشتیبانی پس از دوره: دانشپذیران در گروههای تخصصی عضو شده و در شروع کار حرفهای خود از مشاوره اساتید بهرهمند میشوند.

این دوره برای فارغالتحصیلان رشتههای زیر به شدت پیشنهاد میشود:

تخصص در ارزیابی خسارت بیمه درمان، سرمایهگذاری روی مهارتی است که هرگز منقضی نمیشود. با توجه به الکترونیکی شدن نسخ و تحولات دیجیتال در سلامت، نیاز به کارشناسانی که بتوانند تحلیلهای انسانی و تخصصی روی دادهها انجام دهند، بیش از پیش احساس میشود.

اگر میخواهید به عنوان یک متخصص حرفهای وارد بازار کار شوید و از مزایای این شغل بهرهمند شوید، همین امروز اقدام کنید.

اطلاعات تماس و ثبتنام:

موسسه تصمیم سازان جنوب

تلفن همراه: ۰۹۳۰۸۴۹۱۰۶۰

آدرس حضوری: شیراز، بلوار چمران، کوچه ۵، فرعی ۵/۳

نوع برگزاری: آنلاین (با دسترسی به فایلهای ضبط شده)

همین حالا برای مشاوره رایگان با ما تماس بگیرید و قدم اول را در مسیر شغلی جدید خود بردارید.

ارزیابی خسارت بیمه درمان فرآیندی تخصصی است که طی آن مدارک پزشکی، صورتحسابها و خدمات درمانی بررسی میشود تا مشخص شود چه میزان از هزینههای درمانی طبق قرارداد بیمه قابل پرداخت است. در این فرآیند مواردی مانند سقف تعهدات بیمه، فرانشیز، تعرفههای درمانی و قوانین بیمه مرکزی بررسی میشوند.

کارشناس ارزیابی خسارت بیمه درمان چه وظایفی دارد؟

کارشناس ارزیابی خسارت مسئول بررسی و تحلیل پروندههای درمانی بیمهشدگان است. مهمترین وظایف او شامل موارد زیر است:

درآمد کارشناس ارزیابی خسارت بیمه درمان چقدر است؟

درآمد این شغل بسته به تجربه، محل فعالیت و نوع همکاری متفاوت است. کارشناسان فعال در شرکتهای بیمه، شرکتهای مدیریت درمان و ارزیابان مستقل میتوانند درآمد مناسبی داشته باشند. در سالهای اخیر با گسترش بیمههای درمان تکمیلی، تقاضا برای کارشناسان این حوزه افزایش یافته است.

چه رشتههایی برای ورود به این شغل مناسب هستند؟

افراد با تحصیلات زیر معمولاً راحتتر وارد این حوزه میشوند:

آیا بدون سابقه بیمه میتوان وارد این شغل شد؟

بله. بسیاری از افراد از طریق دورههای تخصصی آموزش ارزیابی خسارت درمان وارد این حوزه میشوند و سپس در شرکتهای بیمه یا شرکتهای مدیریت درمان مشغول به کار میشوند.

اگر علاقهمند به یادگیری عملی این مهارت هستید، دوره تخصصی کارشناس ارزیابی خسارت درمان در موسسه تصمیم سازان جنوب برگزار میشود.

ویژگیهای دوره:

اطلاعات تماس:

موسسه تصمیم سازان جنوب

تلفن: ۰۹۳۰۸۴۹۱۰۶۰

آدرس: شیراز، بلوار چمران، کوچه ۵، فرعی ۵/۳

برای دریافت مشاوره و اطلاع از زمان شروع دوره تماس بگیرید.