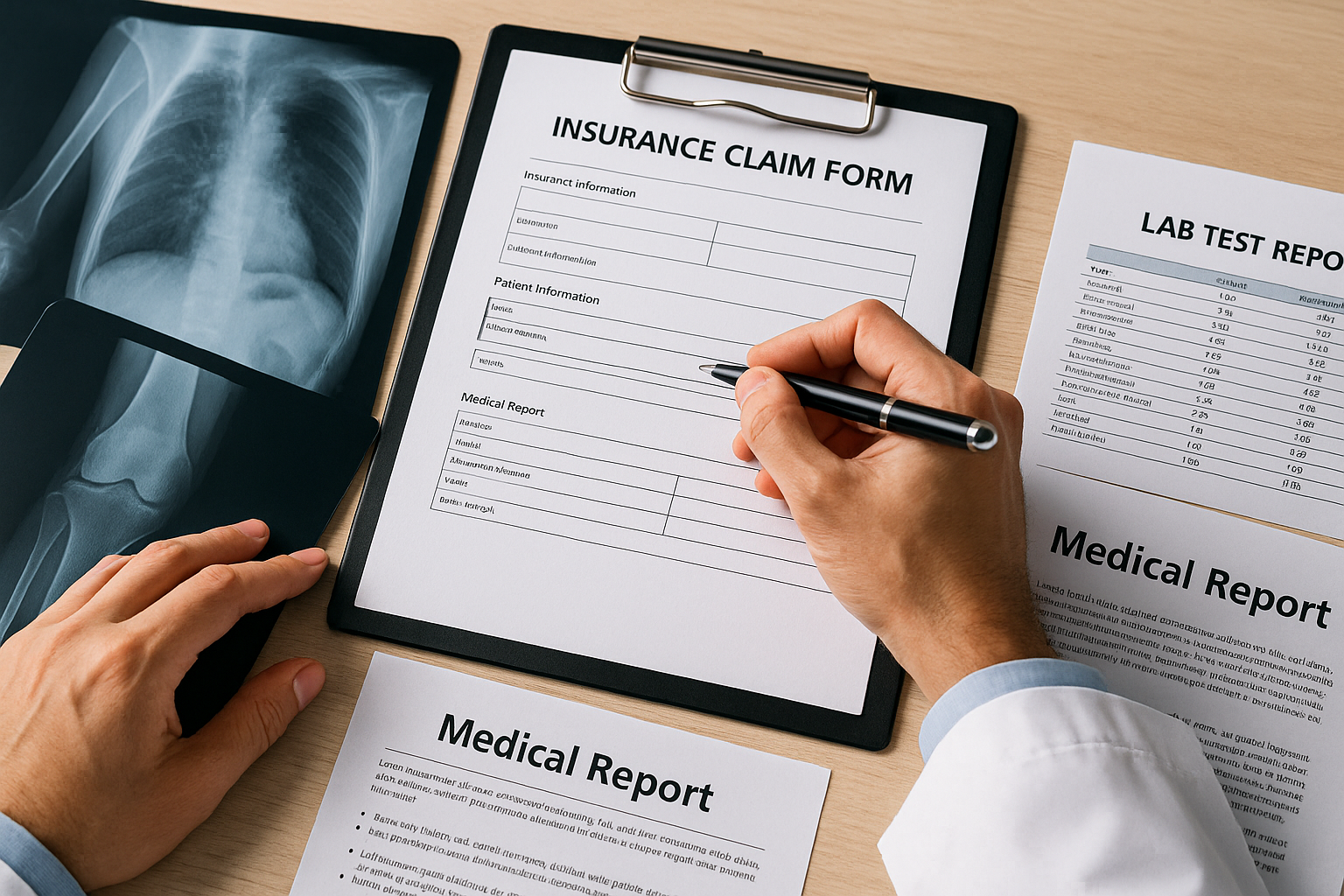

«در دنیای امروز که خودرو به بخش جداییناپذیری از زندگی روزمره تبدیل شده است، حوادث رانندگی نیز به شکلی اجتنابناپذیر افزایش یافتهاند. بر اساس گزارشهای آماری، سالانه صدها هزار حادثه رانندگی در کشور رخ میدهد که بخش قابلتوجهی از آنها منجر به خسارتهای فنی و ظاهری به بدنه خودروها میشود. این مسئله تنها یک چالش ایمنی نیست، بلکه یک دغدغه اقتصادی بزرگ برای مالکان است؛ چرا که طبق بررسیهای کارشناسی، هر حادثه سنگین و نیاز به بازسازی اساسی میتواند ارزش فروش مجدد خودرو را بین ۱۰ تا ۳۰ درصد بسته به نوع برند و شدت آسیب کاهش دهد.

ارزیابی دقیق خسارت، پلی است میان ضرر مالی ناشی از تصادف و بازگشت خودرو به حالت استاندارد. این فرآیند تنها به معنای بررسی ظاهری بدنه نیست؛ بلکه یک فرآیند مهندسی-حقوقی است که نیازمند دانش عمیق در زمینه متالورژی، مکانیک و قوانین بیمه است. در شرایطی که نوسانات بازار خودرو و قیمتها به شدت تحت تأثیر عوامل اقتصادی قرار دارند، کسب اطلاعات دقیق از وضعیت قیمتها پیش از هرگونه تصمیمگیری برای فروش یا ارزیابی افت قیمت ضروری است. برای آگاهی از آخرین تغییرات و مطالعه جزئیات بیشتر درباره روند قیمتها در بازار خودرو اینجا کلیک کنید. بدون یک ارزیابی اصولی و بهروز، مالک خودرو در فرآیند فروش متضرر شده و یا شرکتهای بیمه با پرداختهای غیرکارشناسی دچار چالشهای نقدینگی میگردند.»

پیشنهاد ویژه: اگر به دنبال ورود به این بازار کار پردرآمد و تخصصی هستید، آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیمسازان جنوب بهترین مسیر برای یادگیری مهارتهای عملی و دریافت گواهینامههای معتبر است.

ارزیابی خسارت خودرو به فرایند کارشناسی و برآورد مالی هزینههای ناشی از آسیبهای وارده به بدنه، قطعات مکانیکی، سیستمهای الکترونیکی و افت قیمت خودرو گفته میشود. این فرایند معمولاً توسط کارشناسان رسمی یا معتمد بیمه انجام میگیرد تا میزان تعهد شرکت بیمه در قبال بیمهگذار مشخص شود.

دقت در این مرحله مانع از تضییع حقوق مالک خودرو شده و از سوی دیگر، از پرداختهای غیرواقعی توسط شرکتهای بیمه جلوگیری میکند. یک ارزیاب حرفهای باید تسلط کامل بر قیمت روز قطعات، اجرت تعمیرکاران و استانداردهای ایمنی داشته باشد.

ارزیابی خسارت خودرو فرایندی تخصصی است که در آن میزان آسیب واردشده به خودرو پس از تصادف، برخورد، واژگونی، آتشسوزی، بلایای طبیعی یا حتی خسارتهای جزئی بدنه بررسی و برآورد میشود. هدف از این فرایند، تعیین دقیق هزینه تعمیر، میزان افت قیمت خودرو، امکان یا عدم امکان تعمیر قطعات و همچنین تشخیص خسارتهای پنهان است.

در واقع، ارزیابی خسارت خودرو فقط نگاه کردن به بخش آسیبدیده نیست؛ بلکه یک بررسی فنی، مالی و گاهی حقوقی است. کارشناس باید مشخص کند چه قطعاتی آسیب دیدهاند، شدت آسیب چقدر است، کدام قسمتها نیاز به تعمیر دارند و کدام بخشها باید تعویض شوند. علاوه بر این، در بسیاری از موارد لازم است افت ارزش خودرو نیز محاسبه شود؛ زیرا خودرویی که تصادف کرده، حتی پس از تعمیر، معمولاً ارزش اولیه خود را از دست میدهد.

این موضوع برای چند گروه اهمیت زیادی دارد:

به همین دلیل، ارزیابی خسارت خودرو یکی از مهمترین بخشهای صنعت بیمه، کارشناسی خودرو و خدمات پس از تصادف به شمار میرود.

اهمیت این موضوع از آنجا مشخص میشود که یک برآورد اشتباه میتواند باعث ضرر مالی سنگین شود. اگر خسارت کمتر از مقدار واقعی محاسبه شود، مالک خودرو متضرر میشود. اگر هم بیشتر از حد واقعی برآورد شود، ممکن است مشکلات حقوقی، اختلاف با بیمه یا حتی سوءاستفادههای مالی به وجود آید.

ارزیابی دقیق خسارت خودرو چند مزیت مهم دارد:

به همین دلیل است که ورود تخصصی به این حوزه اهمیت زیادی دارد و افرادی که به دنبال فعالیت حرفهای هستند، میتوانند از طریق آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیم سازان جنوب مهارتهای لازم را بهصورت کاربردی یاد بگیرند.

فرایند ارزیابی خسارت خودرو معمولاً در چند مرحله اصلی انجام میشود. هر کدام از این مراحل اهمیت زیادی دارند و اگر یکی از آنها بهدرستی انجام نشود، نتیجه نهایی ممکن است دقیق نباشد

در اولین مرحله از ارزیابی خسارت خودرو، کارشناس باید همه اطلاعات پایه و هویتی خودرو را بهدقت ثبت کند. این مرحله شاید در ظاهر ساده به نظر برسد، اما در واقع یکی از مهمترین بخشهای کل فرایند ارزیابی است؛ چون هر تصمیمی که در ادامه گرفته میشود، بر اساس همین اطلاعات اولیه شکل میگیرد. اگر مشخصات خودرو بهدرستی ثبت نشود، احتمال خطا در برآورد خسارت، محاسبه افت قیمت و حتی تشخیص نوع تعمیر بسیار بالا میرود.

اطلاعاتی که در این مرحله ثبت میشوند معمولاً شامل موارد زیر است:

هر یک از این موارد، نقش مستقیمی در نتیجه نهایی ارزیابی دارد. برای مثال، یک خودروی صفر کیلومتر به دلیل ارزش بالاتر، حساسیت بیشتری در محاسبه خسارت دارد و حتی یک آسیب جزئی نیز میتواند افت قیمت قابل توجهی ایجاد کند. در مقابل، خودرویی که چند سال از عمر آن گذشته و کارکرد بالایی دارد، ممکن است از نظر بازار ارزش متفاوتی داشته باشد و هزینه قطعات یا میزان افت آن به شکل دیگری محاسبه شود.

ثبت اطلاعات اولیه فقط برای شناسایی خودرو نیست، بلکه مبنای فنی و حقوقی ارزیابی نیز محسوب میشود. کارشناس با استفاده از این اطلاعات میتواند موارد زیر را بهتر تشخیص دهد:

برای مثال، اگر یک خودرو قبلاً دچار رنگشدگی یا آسیب بدنه بوده باشد، این موضوع باید در گزارش اولیه ثبت شود؛ چون در غیر این صورت، ممکن است خسارتی که مربوط به گذشته بوده به حادثه فعلی نسبت داده شود. همین موضوع درباره کارکرد خودرو نیز صدق میکند. خودرویی با کارکرد بالا معمولاً استهلاک بیشتری دارد و این مسئله در ارزشگذاری و تعیین خسارت اثر مستقیم میگذارد.

شماره شاسی و پلاک، شناسههای اصلی خودرو هستند و برای جلوگیری از اشتباه در پروندههای بیمهای و کارشناسی اهمیت زیادی دارند. از طریق این اطلاعات، کارشناس میتواند اطمینان پیدا کند که خودرو مورد بررسی دقیقاً همان خودروی ثبتشده در مدارک است. این موضوع بهویژه در پروندههایی که چند خودرو مشابه وجود دارد یا اختلاف حقوقی مطرح است، بسیار حیاتی است.

نوع بیمهنامه نیز در همان ابتدای بررسی باید مشخص شود. چون هر بیمه، پوششها و سقف تعهدات خاص خودش را دارد. برای مثال، اگر خودرو دارای بیمه بدنه باشد، ارزیابی خسارت بر اساس مفاد آن انجام میشود. اما اگر فقط بیمه شخص ثالث داشته باشد، نوع پرداخت خسارت و حدود آن متفاوت خواهد بود. بنابراین، کارشناس باید بررسی کند که:

در پایان این مرحله، یک تصویر دقیق و مستند از وضعیت خودرو قبل از بررسی خسارت به دست میآید. این تصویر اولیه پایهای است برای مراحل بعدی مثل بازدید بدنه، بررسی فنی، تشخیص قطعات آسیبدیده و محاسبه افت قیمت. به همین دلیل، هرچه این اطلاعات با دقت بیشتری ثبت شوند، نتیجه ارزیابی خسارت خودرو قابل اعتمادتر و حرفهایتر خواهد بود.

در مرحله بازدید ظاهری خودرو، کارشناس تمام بخشهای قابل مشاهده بدنه و اجزای بیرونی خودرو را با دقت بررسی میکند تا شدت و گستردگی خسارت مشخص شود. این بررسی معمولاً نخستین مواجهه تخصصی با آسیبهای واردشده است و نقش بسیار مهمی در مسیر ادامه کارشناسی دارد. هرچند این مرحله بیشتر بر خسارتهای قابل رؤیت متمرکز است، اما در بسیاری از مواقع همین نشانههای ظاهری میتوانند سرنخهایی از آسیبهای عمیقتر و پنهانتر در بخشهای داخلی خودرو ارائه دهند.

در این بازدید، بخشهایی مانند سپر جلو و عقب، گلگیرها، درها، کاپوت، سقف، چراغها، شیشهها، آینهها، رینگ و لاستیک بهطور جداگانه ارزیابی میشوند. کارشناس به مواردی مثل فرورفتگی، شکستگی، ترکخوردگی، خراش، تغییر رنگ، بازشدگی درزها، ناهماهنگی قطعات و آثار ضربه توجه میکند. برای مثال، ممکن است شکستگی یک چراغ یا جابهجایی جزئی سپر نشاندهنده ضربهای باشد که به سینی جلو، جلوبندی یا اتصالات داخلی نیز منتقل شده است.

اهمیت این مرحله در آن است که ظاهر خودرو معمولاً اولین تصویر از شدت حادثه را مشخص میکند. اما کارشناسی حرفهای فقط به ظاهر بسنده نمیکند. گاهی یک خط و خش ساده صرفاً خسارتی جزئی است، اما در بعضی موارد، یک آسیب ظاهراً کوچک میتواند نشانه تغییر فرم بدنه یا فشار واردشده به ساختار اصلی خودرو باشد. به همین دلیل، بازدید ظاهری یک مرحله تشخیصی مهم است که پایه ورود به بررسیهای عمیقتر فنی و ساختاری محسوب میشود.

یکی از حساسترین و تخصصیترین مراحل در ارزیابی خسارت خودرو، بررسی فنی و ساختاری آن است. در این مرحله، کارشناس فقط به ظاهر آسیبدیده خودرو نگاه نمیکند، بلکه بخشهایی را ارزیابی میکند که مستقیماً با ایمنی، عملکرد و استحکام خودرو در ارتباط هستند. بسیاری از خسارتهای جدی پس از تصادف، در قسمتهایی رخ میدهند که از بیرون بهوضوح دیده نمیشوند، اما میتوانند در عملکرد خودرو و حتی امنیت سرنشینان تاثیر مستقیم داشته باشند.

در این بررسی، مواردی مانند تاببرداشتن شاسی، آسیب ستونها، تغییر فرم اتاق، خرابی جلوبندی، شکستگی قطعات داخلی، آسیب موتور یا گیربکس، ایراد در سیستم فرمان و اختلال در سیستم تعلیق مورد توجه قرار میگیرند. برای مثال، اگر در یک تصادف، بخش جلوی خودرو ضربه شدیدی دیده باشد، ممکن است شاسی یا سینی جلو دچار انحراف شده باشد؛ موضوعی که در صورت نادیده گرفتن، میتواند باعث کاهش پایداری خودرو، ساییدگی نامتقارن لاستیکها و مشکلات فرمانپذیری شود.

این مرحله معمولاً نیازمند تجربه عملی بالا، دانش فنی کافی و در برخی موارد استفاده از ابزارهای دقیق اندازهگیری است. کارشناس باید بتواند تشخیص دهد که آیا آسیب فقط در سطح بدنه باقی مانده یا به اجزای اصلی انتقال یافته است. از آنجا که خسارتهای فنی و ساختاری مستقیماً با ایمنی خودرو در ارتباط هستند، بررسی دقیق این مرحله اهمیت بسیار بالایی دارد و میتواند در تصمیمگیری برای تعمیر، تعویض یا حتی عدم صرفه اقتصادی تعمیر خودرو نقش تعیینکننده داشته باشد.

پس از پایان بررسی ظاهری و فنی، یکی از مهمترین تصمیمها در فرایند ارزیابی خسارت خودرو، تشخیص این است که کدام قطعات قابل تعمیر هستند و کدام بخشها باید بهطور کامل تعویض شوند. این مرحله اهمیت زیادی دارد، زیرا هم بر هزینه نهایی تعمیرات تاثیر میگذارد و هم بر کیفیت، ایمنی و ارزش آینده خودرو اثرگذار است.

کارشناس در این مرحله مشخص میکند که کدام قطعات قابل صافکاری هستند، کدام بخشها نیاز به نقاشی دارند، کدام قطعات باید کامل تعویض شوند و آیا تعمیر یک قطعه از نظر فنی، ایمنی و اقتصادی منطقی است یا خیر. برای مثال، ممکن است یک گلگیر با صافکاری و رنگ به وضعیت قابل قبولی بازگردد، اما اگر شدت آسیب بهگونهای باشد که فرم اصلی قطعه از بین رفته یا مقاومت آن کاهش یافته باشد، تعویض گزینه منطقیتری خواهد بود.

این تصمیمگیری فقط بر اساس ظاهر قطعه انجام نمیشود. کارشناس باید عواملی مانند نوع آسیب، جنس قطعه، محل قرارگیری آن، نقش قطعه در ایمنی خودرو، هزینه تعمیر در مقایسه با هزینه تعویض و کیفیت نتیجه نهایی را در نظر بگیرد. برای نمونه، تعمیر یک سپر ممکن است از نظر هزینه ارزانتر باشد، اما اگر پایهها یا اتصالات آن آسیب جدی دیده باشند، تعویض آن انتخاب ایمنتر و اصولیتری است. در قطعات فنی نیز همین موضوع صدق میکند؛ گاهی تعمیر موقت ممکن است مشکل را برطرف کند، اما در بلندمدت به خرابیهای بیشتر منجر شود. بنابراین، این مرحله نقش مهمی در ارائه یک برآورد واقعبینانه و حرفهای دارد.

در مرحله برآورد هزینه قطعات و اجرت تعمیر، کارشناس تمام خسارتهای شناساییشده را به ارقام مالی تبدیل میکند تا مشخص شود مجموع هزینه لازم برای بازگرداندن خودرو به وضعیت مناسب چقدر خواهد بود. این بخش از ارزیابی، یکی از مهمترین مراحل برای مالک خودرو، شرکت بیمه و حتی تعمیرکاران است، زیرا مبنای اصلی تصمیمگیری مالی و حقوقی محسوب میشود.

در این محاسبه، مواردی مانند قیمت قطعات یدکی، هزینه صافکاری، هزینه نقاشی، اجرت تعویض قطعات، هزینه تعمیرات فنی، هزینه تنظیم جلوبندی و شاسی و در صورت نیاز هزینه حمل خودرو در نظر گرفته میشود. هر یک از این بخشها باید با دقت و بر اساس شرایط واقعی خودرو محاسبه شوند. برای مثال، هزینه تعمیر یک خودروی اقتصادی داخلی با یک خودروی وارداتی یا لوکس کاملاً متفاوت است؛ زیرا هم قیمت قطعات متفاوت است و هم دستمزد تعمیر تخصصی آنها معمولاً بیشتر خواهد بود.

نکته مهم در این مرحله، توجه به نرخ روز بازار و همچنین اصل یا غیر اصل بودن قطعات است. در برخی موارد، استفاده از قطعات اصلی هزینه بیشتری دارد اما کیفیت و دوام بالاتری نیز ایجاد میکند. در مقابل، قطعات متفرقه یا غیراستاندارد ممکن است هزینه اولیه را کاهش دهند، اما در بلندمدت مشکلات بیشتری ایجاد کنند. به همین دلیل، کارشناس باید برآوردی ارائه دهد که هم واقعی باشد و هم با شرایط فنی و ارزش خودرو تناسب داشته باشد. دقت در این بخش از بروز اختلاف میان مالک، بیمه و تعمیرگاه جلوگیری میکند و فرایند جبران خسارت را شفافتر میسازد.

یکی از مهمترین و در عین حال حساسترین بخشهای ارزیابی خسارت خودرو، محاسبه افت قیمت خودرو است. بسیاری از افراد تصور میکنند اگر خودرو پس از تصادف بهطور کامل تعمیر شود، ارزش آن نیز به حالت قبل بازمیگردد؛ اما واقعیت بازار خودرو چیز دیگری است. خودرویی که سابقه تصادف، رنگشدگی یا آسیب ساختاری داشته باشد، معمولاً حتی پس از تعمیر حرفهای نیز با قیمت کمتری نسبت به خودروی بدون سابقه خسارت معامله میشود.

در محاسبه افت قیمت، عواملی مانند مدل و سال ساخت خودرو، شدت تصادف، محل آسیبدیدگی، آسیب به شاسی یا ستون، رنگشدگی قطعات، ارزش روز خودرو و داخلی یا خارجی بودن آن بررسی میشود. برای نمونه، اگر خسارت فقط به سپر وارد شده باشد، افت قیمت معمولاً محدود خواهد بود. اما اگر بخشهایی مانند ستون، سقف، شاسی یا اتاق خودرو آسیب دیده باشند، افت قیمت میتواند بسیار چشمگیر باشد؛ زیرا این نوع آسیبها در نگاه خریدار بهعنوان خسارتهای سنگین و اثرگذار بر ایمنی شناخته میشوند.

همچنین، خودروهای جدیدتر و گرانتر معمولاً افت قیمت بیشتری را تجربه میکنند، چون بازار نسبت به سلامت بدنه و بیرنگ بودن آنها حساستر است. در مقابل، خودروهای قدیمیتر ممکن است از نظر درصدی افت کمتری داشته باشند، اما باز هم این موضوع به نوع آسیب و شرایط بازار بستگی دارد. محاسبه افت قیمت نیازمند شناخت دقیق از بازار خودرو، تجربه کارشناسی و توانایی تحلیل تاثیر خسارت بر ارزش معاملاتی است. به همین دلیل، این مرحله یکی از بخشهای تخصصی و بسیار مهم در گزارش نهایی کارشناسی به شمار میرود.

در پایان فرایند ارزیابی خسارت خودرو، تمام نتایج بررسیها در قالب یک گزارش نهایی کارشناسی تنظیم میشود. این گزارش در واقع خروجی رسمی و مستند کل فرایند کارشناسی است و باید بهگونهای تهیه شود که هم برای مالک خودرو قابل فهم باشد و هم برای شرکت بیمه، مراجع قانونی، خریدار یا هر مرجع دیگری جنبه استنادی و کاربردی داشته باشد.

گزارش نهایی معمولاً شامل مشخصات کامل خودرو، شرح حادثه، جزئیات خسارتهای مشاهدهشده، خسارتهای فنی و بدنه، هزینه تعمیرات، میزان افت قیمت، تصاویر مستند و نظر نهایی کارشناس است. در این گزارش باید بهصورت دقیق مشخص شود که کدام قطعات آسیب دیدهاند، شدت آسیب آنها چقدر است، کدام بخشها نیاز به تعمیر یا تعویض دارند و مجموع خسارت وارده چه میزان برآورد شده است.

اهمیت این گزارش در آن است که میتواند مبنای پرداخت خسارت توسط بیمه، حل اختلافات میان طرفین، ارائه به مراجع قضایی و حتی تصمیمگیری برای خرید و فروش خودرو قرار گیرد. هرچه این گزارش دقیقتر، مستندتر و شفافتر باشد، اعتبار کارشناسی بالاتر خواهد بود و احتمال بروز اختلاف نیز کاهش پیدا میکند. به همین دلیل، تهیه گزارش نهایی فقط یک جمعبندی ساده نیست، بلکه مرحلهای کلیدی در تبدیل ارزیابی فنی به یک سند رسمی و قابل استناد است.

در فرایند ارزیابی خسارت خودرو، فقط میزان آسیب ظاهری یا فنی ملاک تعیین خسارت نیست، بلکه مجموعهای از عوامل جانبی و تخصصی نیز در برآورد نهایی نقش دارند. کارشناس هنگام تنظیم گزارش باید همه این متغیرها را بهصورت دقیق بررسی کند، چون هر کدام از آنها میتوانند مبلغ نهایی خسارت، هزینه تعمیر، میزان افت قیمت و حتی نحوه پرداخت توسط بیمه را تغییر دهند. به همین دلیل، ارزیابی خسارت خودرو یک کار صرفاً ظاهری نیست، بلکه نیازمند تحلیل فنی، مالی و حتی حقوقی است.

در ادامه، مهمترین عوامل مؤثر بر ارزیابی خسارت خودرو را بررسی میکنیم:

یکی از اولین مواردی که در ارزیابی خسارت مورد توجه قرار میگیرد، مدل خودرو و سال ساخت آن است. این عامل از چند جهت بر نتیجه نهایی اثر میگذارد. نخست اینکه ارزش روز خودرو با توجه به سال تولید، میزان استهلاک، شرایط بازار و تقاضا تعیین میشود. طبیعی است که خسارت واردشده به یک خودروی جدید یا کمکارکرد، از نظر مالی با خسارت واردشده به یک خودروی قدیمی و پرکارکرد یکسان نباشد.

خودروهای جدیدتر معمولاً حساسیت بیشتری در ارزیابی دارند، زیرا:

در مقابل، خودروهای قدیمیتر معمولاً مشمول ضریب استهلاک میشوند. بر اساس ضوابط بیمه، برای برخی قطعات تعویضی در خودروهایی که عمر بالاتری دارند، درصدی بهعنوان استهلاک در نظر گرفته میشود. این موضوع یعنی ممکن است خسارت پرداختی بیمه دقیقاً معادل قیمت قطعه نو نباشد. به بیان ساده، هرچه عمر خودرو بیشتر باشد، احتمال کسر استهلاک در برخی بخشها بیشتر میشود.

همچنین سال ساخت خودرو در محاسبه افت قیمت نیز بسیار مهم است. برای مثال، اگر یک خودروی مدل بالا دچار رنگشدگی در درب یا گلگیر شود، افت قیمت آن در بازار بهمراتب بیشتر از یک خودروی قدیمی خواهد بود. بنابراین، کارشناس باید سال ساخت را نه فقط بهعنوان یک مشخصات ظاهری، بلکه بهعنوان یک شاخص اقتصادی مهم در ارزیابی لحاظ کند.

یکی دیگر از عوامل بسیار مهم در ارزیابی خسارت خودرو، تشخیص نوع قطعاتی است که روی خودرو نصب شدهاند یا قرار است برای تعمیر استفاده شوند. در بازار لوازم یدکی، تفاوت قیمت بین قطعات اصلی (OEM)، قطعات شرکتی، قطعات وارداتی و قطعات متفرقه یا تقلبی گاهی بسیار زیاد است. به همین دلیل، کارشناس باید بررسی کند که خودرو قبل از حادثه از چه نوع قطعاتی استفاده میکرده و در برآورد خسارت نیز همان مبنا را در نظر بگیرد.

اهمیت این موضوع از آنجا روشن میشود که:

برای مثال، اگر یک چراغ اصلی کارخانهای در اثر تصادف شکسته باشد، نمیتوان ارزش آن را با یک چراغ متفرقه و بیکیفیت یکسان در نظر گرفت. یا اگر سپر، گلگیر یا آینه خودرو از نوع اصلی و فابریک باشد، هزینه جایگزینی آن با قطعه مشابه اصلی بیشتر خواهد بود. در چنین شرایطی، کارشناس باید با دقت تشخیص دهد که پیش از حادثه چه قطعهای روی خودرو نصب بوده و بر همان اساس، برآوردی منصفانه ارائه کند.

از طرف دیگر، در برخی خودروها پیش از تصادف ممکن است قطعات بدنه یا فنی قبلاً تعویض شده باشند و از نوع اصلی نباشند. این موضوع نیز باید در گزارش لحاظ شود، چون ارزش واقعی خسارت به وضعیت قبلی خودرو وابسته است. بنابراین، تشخیص تفاوت میان قطعه اصلی، شرکتی، وارداتی، افترمارکت یا تقلبی یکی از مهمترین مهارتهای کارشناس خسارت محسوب میشود.

شدت تصادف یکی از تعیینکنندهترین عوامل در برآورد خسارت است. هرچه شدت ضربه بیشتر باشد، احتمال سرایت آسیب به بخشهای حیاتی خودرو نیز بالاتر میرود. در برخی موارد، ظاهر خودرو فقط کمی آسیب دیده است، اما در واقع فشار اصلی به ساختار داخلی منتقل شده و قسمتهایی مانند شاسی، ستون، رام، اتاق یا جلوبندی را دچار تغییر شکل کرده است.

در میان همه این موارد، سلامت شاسی اهمیت ویژهای دارد. شاسی ستون اصلی استحکام خودرو است و هرگونه تاببرداشتن، شکستگی یا تغییر فرم آن میتواند ایمنی خودرو را بهشدت کاهش دهد. حتی اگر بهترین صافکار یا تعمیرکار بتواند ظاهر خودرو را به شکل قابل قبولی بازسازی کند، خودرویی که شاسی آن آسیب دیده باشد، معمولاً دیگر کیفیت، استحکام و ارزش اولیه خود را نخواهد داشت.

آسیب به شاسی از چند جهت مهم است:

برای مثال، اگر تصادف منجر به جابهجایی شاسی یا آسیب به ستونها شده باشد، حتی پس از تعمیر، خریداران بازار معمولاً چنین خودرویی را با قیمت پایینتری میخرند. دلیل آن هم این است که آسیب ساختاری، برخلاف خط و خش یا رنگشدگی ساده، مستقیماً با امنیت خودرو در ارتباط است. به همین دلیل، کارشناس هنگام ارزیابی باید شدت تصادف را بهخوبی تحلیل کند و تشخیص دهد که خسارت تنها در سطح بدنه باقی مانده یا به استخوانبندی اصلی خودرو نیز منتقل شده است.

همه این عوامل در نهایت بر مبلغ چک خسارت و برآورد نهایی کارشناس تاثیر میگذارند. خودروی مدل بالا با قطعات اصلی و آسیب شاسی، طبیعتاً خسارتی بسیار متفاوت با یک خودروی قدیمی دارای قطعات متفرقه و آسیب جزئی بدنه خواهد داشت. بنابراین، ارزیابی حرفهای زمانی دقیق و قابل استناد است که کارشناس تمام این متغیرها را همزمان در نظر بگیرد.

در واقع، مبلغ نهایی خسارت فقط حاصل جمع هزینه چند قطعه نیست؛ بلکه نتیجه تحلیل مواردی مانند:

به همین دلیل، ارزیابی خسارت خودرو نیازمند دانش فنی، شناخت بازار، آشنایی با ضوابط بیمه و تجربه عملی بالاست.

عواملی مانند مدل و سال ساخت خودرو، نوع قطعات استفادهشده و شدت تصادف بهویژه سلامت شاسی از مهمترین عناصر اثرگذار در ارزیابی خسارت هستند. هر یک از این موارد میتوانند بهتنهایی رقم نهایی خسارت را تغییر دهند و بر تصمیمگیری درباره تعمیر، تعویض قطعات و میزان افت قیمت اثر بگذارند. به همین دلیل، یک گزارش کارشناسی دقیق باید همه این جزئیات را با دقت ثبت و تحلیل کند تا نتیجه نهایی عادلانه، واقعی و قابل استناد باشد.

در گذشته، ارزیابی خسارت خودرو بیشتر بر پایه تجربه، مشاهده چشمی و دانش فردی کارشناس انجام میشد. اما امروزه با پیشرفت فناوری، ابزارها و نرمافزارهای تخصصی، این فرایند بسیار دقیقتر، سریعتر و مستندتر شده است. تکنولوژی کمک کرده تا خطاهای انسانی کاهش پیدا کند، خسارتها با جزئیات بیشتری ثبت شوند و برآورد نهایی با واقعیت بازار و شرایط فنی خودرو تطابق بیشتری داشته باشد.

استفاده از فناوری در کارشناسی خسارت فقط به سرعت کار محدود نمیشود، بلکه باعث میشود کارشناس بتواند مواردی را تشخیص دهد که با چشم غیرمسلح بهراحتی دیده نمیشوند. این موضوع در خودروهای جدید، خودروهای وارداتی و پروندههای سنگین خسارت اهمیت بیشتری پیدا میکند. به همین دلیل، آشنایی با ابزارهای نوین کارشناسی امروز به یکی از مهارتهای ضروری در این حوزه تبدیل شده است.

یکی از مهمترین ابزارهای مدرن در این حوزه، نرمافزارهای تخمین خسارت هستند. این نرمافزارها با استفاده از بانک اطلاعاتی قطعات، نرخ اجرت تعمیر، مدل خودرو و نوع آسیب، به کارشناس کمک میکنند تا برآوردی دقیقتر از هزینه نهایی ارائه دهد. نرمافزارهایی مانند Audatex و نمونههای بومی مشابه، در بسیاری از کشورها و حتی برخی مجموعههای داخلی برای استانداردسازی فرایند ارزیابی استفاده میشوند.

مزیت اصلی این نرمافزارها این است که:

برای مثال، زمانی که چند قطعه از بخش جلوی خودرو آسیب دیده باشند، نرمافزار میتواند با توجه به مدل خودرو، قیمت بهروز قطعات و نوع عملیات تعمیر، یک برآورد اولیه ارائه دهد. البته این برآورد بهتنهایی کافی نیست و همچنان نیاز به تایید و تحلیل نهایی کارشناس دارد. چون نرمافزارها نمیتوانند همه جزئیات میدانی، شرایط خاص حادثه و ظرافتهای فنی را بهطور کامل تشخیص دهند.

در سالهای اخیر، هوش مصنوعی به یکی از تحولآفرینترین فناوریها در صنعت بیمه و ارزیابی خسارت تبدیل شده است. در برخی کشورها، کافی است راننده یا مالک خودرو چند عکس از محل حادثه را در اپلیکیشن بیمه بارگذاری کند تا الگوریتمهای هوشمند، میزان تقریبی خسارت را در چند دقیقه برآورد کنند. این فناوری با تحلیل تصویر، شدت ضربه، نوع آسیب و بخشهای درگیر، یک گزارش اولیه برای کاربر یا شرکت بیمه تهیه میکند.

مزایای استفاده از هوش مصنوعی در این حوزه عبارتاند از:

با این حال، باید توجه داشت که در ایران و بسیاری از بازارهای مشابه، حضور فیزیکی کارشناس همچنان بخش اصلی و غیرقابل جایگزین فرایند ارزیابی خسارت خودرو است. دلیل آن هم این است که هوش مصنوعی معمولاً بیشتر بر عکس و تصویر تکیه میکند، در حالی که بسیاری از خسارتها به بررسی حضوری، لمس قطعات، اندازهگیری دقیق، بررسی زوایا و تشخیص آسیبهای پنهان نیاز دارند.

برای مثال، ممکن است در تصویر فقط یک فرورفتگی کوچک دیده شود، اما در بررسی حضوری مشخص شود که شاسی، سینی جلو یا بخشی از سیستم تعلیق نیز آسیب دیده است. بنابراین، هوش مصنوعی در حال حاضر بیشتر نقش کمکیار کارشناس را دارد، نه جایگزین کامل او.

یکی دیگر از ابزارهای بسیار مهم در کارشناسی، دستگاه ضخامتسنج رنگ است. این دستگاه به کارشناس کمک میکند تا تشخیص دهد آیا یک بخش از خودرو قبلاً رنگ شده، بتونهکاری شده یا تعمیر سطحی داشته است یا نه. این موضوع بهخصوص در بررسی خودروهای کارکرده، ارزیابی افت قیمت و تشخیص سابقه تصادف اهمیت زیادی دارد.

ضخامتسنجها معمولاً در دو نوع اصلی استفاده میشوند:

این دستگاهها با اندازهگیری ضخامت لایه رنگ و مقایسه آن با استاندارد کارخانه، به کارشناس نشان میدهند که آیا آن قسمت قبلاً رنگ مجدد شده یا خیر. اگر ضخامت رنگ در یک قسمت بیشتر از حد طبیعی باشد، احتمال وجود رنگشدگی، بتونه یا ترمیم قبلی افزایش پیدا میکند.

اهمیت این ابزار در آن است که بسیاری از خودروها ممکن است در ظاهر سالم به نظر برسند، اما آثار ترمیمهای قبلی در آنها پنهان باشد. در چنین مواردی، ضخامتسنج رنگ به کارشناس کمک میکند تا سابقه واقعی بدنه را تشخیص دهد و ارزیابی دقیقتری ارائه کند. این موضوع هم در تعیین خسارت فعلی و هم در برآورد افت قیمت بسیار موثر است.

استفاده از فناوری در ارزیابی خسارت خودرو فقط به تشخیص دقیقتر آسیب محدود نمیشود، بلکه به شفافیت بیشتر میان مالک خودرو و شرکت بیمه نیز کمک میکند. زمانی که گزارش کارشناسی بر اساس دادههای نرمافزاری، تصاویر مستند، اندازهگیری دقیق و ابزارهای فنی تهیه شود، احتمال اختلاف و اعتراض به نتیجه نهایی کاهش پیدا میکند.

به بیان دیگر، تکنولوژی باعث میشود فرایند کارشناسی از حالت سلیقهای فاصله بگیرد و به سمت یک روش استاندارد و مستند حرکت کند. این موضوع هم برای بیمهها مفید است و هم برای مشتریان، چون اعتماد به نتیجه نهایی را افزایش میدهد.

با رشد سریع فناوری، آینده ارزیابی خسارت خودرو بدون شک بیش از گذشته به ابزارهای دیجیتال، هوش مصنوعی، تحلیل تصویر و نرمافزارهای تخصصی وابسته خواهد بود. با این حال، تجربه انسانی همچنان جایگاه خود را حفظ خواهد کرد؛ چون تشخیص نهایی بسیاری از خسارتها نیازمند نگاه فنی، مهارت عملی و قضاوت حرفهای است.

در واقع، بهترین مدل کارشناسی آینده، ترکیبی از دانش تخصصی کارشناس + ابزارهای دیجیتال + نرمافزارهای تحلیلی خواهد بود. این ترکیب میتواند هم دقت را بالا ببرد و هم سرعت رسیدگی به پروندهها را بیشتر کند.

| فناوری | کاربرد در ارزیابی خسارت خودرو | مزایا | محدودیتها |

| نرمافزارهای تخمین خسارت | محاسبه هزینه قطعات، اجرت تعمیر، زمان تعمیر و تهیه گزارش استاندارد | افزایش سرعت، کاهش خطای انسانی، مستندسازی بهتر | وابستگی به بهروز بودن اطلاعات و مهارت کاربر |

| هوش مصنوعی و تحلیل تصویر | تشخیص اولیه آسیبها از روی عکس یا ویدئو و ارائه برآورد اولیه خسارت | صرفهجویی در زمان، کمک به غربالگری اولیه پروندهها، تسریع فرایند کارشناسی | ناتوانی در تشخیص کامل خسارتهای پنهان و نیاز به تایید کارشناس |

| دستگاه ضخامتسنج رنگ | تشخیص رنگشدگی، بتونهکاری و تعمیرات قبلی بدنه | افزایش دقت در تشخیص سابقه بدنه، کمک به برآورد افت قیمت | نیاز به مهارت در استفاده و تفسیر صحیح نتایج |

| تجهیزات بررسی شاسی و ساختار | بررسی میزان آسیب در شاسی، ستونها و بخشهای اصلی خودرو | تشخیص دقیق خسارتهای ساختاری، افزایش دقت کارشناسی | هزینه بالای تجهیزات و نیاز به تخصص فنی |

| سامانههای دیجیتال ثبت و مستندسازی | ثبت تصاویر، سوابق، گزارشها و جزئیات پرونده بهصورت منظم | شفافیت بیشتر، کاهش اختلافات بیمهای، دسترسی سریع به اطلاعات | وابستگی به زیرساخت مناسب و ثبت دقیق دادهها |

| ارزیابی ترکیبی با فناوری و تجربه انسانی | استفاده همزمان از ابزارهای دیجیتال، نرمافزارها و نظر کارشناس | دقیقترین روش، کاهش ریسک خطا، پوشش بهتر خسارتهای ظاهری و پنهان | زمانبرتر بودن و نیاز به دانش فنی بالاتر |

امروزه تکنولوژی نقش بسیار مهمی در ارزیابی خسارت خودرو ایفا میکند. از نرمافزارهای تخمین خسارت گرفته تا هوش مصنوعی و دستگاههای ضخامتسنج رنگ، همه این ابزارها به کارشناس کمک میکنند تا ارزیابی دقیقتر، سریعتر و قابلاعتمادتری ارائه دهد. با این حال، تجربه انسانی و حضور فیزیکی کارشناس همچنان بخش اصلی این فرایند است و در بسیاری از موارد، تنها راه تشخیص دقیق خسارتهای پنهان محسوب میشود.

اگر قصد داری این حوزه را بهصورت حرفهای یاد بگیری، آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیمسازان جنوب میتواند یک مسیر عملی و بازارمحور برای ورود جدی به این تخصص باشد.

در فرایند ارزیابی خسارت خودرو، همیشه همه چیز به سادگی بررسی فنی و محاسبه هزینه تعمیرات نیست. در عمل، یکی از مهمترین مشکلاتی که میان بیمهگذار، کارشناس و شرکت بیمه به وجود میآید، تفاوت میان انتظار مالک خودرو و مبلغ واقعی قابل پرداخت طبق قوانین بیمه است. بسیاری از افراد تصور میکنند هر مبلغی که برای تعمیر خودرو لازم باشد، باید بهطور کامل از سوی بیمه پرداخت شود؛ در حالی که در واقعیت، عواملی مانند فرانشیز، استهلاک، نوع پوشش بیمه، سقف تعهدات و حتی متعارف یا نامتعارف بودن خودرو در مبلغ نهایی خسارت تاثیر مستقیم دارند.

به همین دلیل، بخش مهمی از چالشهای رایج در این مسیر، نه فقط به تشخیص خسارت، بلکه به برداشت نادرست از قوانین بیمه مربوط میشود. اگر بیمهگذار با این مفاهیم آشنا نباشد، ممکن است پس از اعلام مبلغ خسارت، احساس کند حق او بهطور کامل پرداخت نشده است؛ در حالی که کارشناس و بیمه بر اساس ضوابط قانونی عمل کردهاند.

در ادامه، مهمترین چالشهای رایج در مسیر ارزیابی خسارت خودرو را بررسی میکنیم.

یکی از اصلیترین مفاهیمی که بسیاری از بیمهگذاران با آن دچار ابهام میشوند، فرانشیز است. فرانشیز در واقع بخشی از خسارت است که طبق شرایط بیمهنامه، پرداخت آن بر عهده خود بیمهگذار قرار میگیرد و شرکت بیمه فقط مابقی خسارت را پرداخت میکند. به زبان ساده، بیمه همیشه تمام مبلغ خسارت را پوشش نمیدهد و درصدی از آن بهعنوان سهم بیمهگذار کسر میشود.

در بسیاری از بیمهنامهها، این درصد در اولین حادثه کمتر و در حوادث بعدی بیشتر است. به همین دلیل، ممکن است فردی که برای نخستین بار از بیمه بدنه استفاده میکند، با کسر درصد مشخصی از خسارت مواجه شود و در مراجعههای بعدی این کسر بیشتر شود. این موضوع برای بسیاری از مالکان خودرو غافلگیرکننده است، چون تصور میکنند داشتن بیمه به معنای جبران کامل همه هزینهها است.

اهمیت فرانشیز در ارزیابی خسارت از آن جهت است که:

برای مثال، اگر کارشناس خسارت واردشده را 50 میلیون تومان برآورد کند، این به آن معنا نیست که بیمه دقیقاً همین مبلغ را به بیمهگذار پرداخت خواهد کرد. ممکن است بخشی از این مبلغ بهعنوان فرانشیز کسر شود و رقم نهایی دریافتی کمتر باشد. به همین دلیل، آشنایی با فرانشیز یکی از ضروریترین نکات برای درک درست فرایند ارزیابی خسارت خودرو است.

یکی دیگر از چالشهای مهم در ارزیابی خسارت خودرو، موضوع استهلاک است. استهلاک به معنای کاهش ارزش طبیعی قطعات و بخشهای مختلف خودرو در طول زمان و بر اثر استفاده است. در قوانین بیمه، بهویژه برای برخی قطعات تعویضی، ممکن است درصدی از قیمت قطعه به دلیل عمر خودرو و میزان کارکرد آن کسر شود.

این موضوع معمولاً در خودروهای قدیمیتر بیشتر مطرح میشود. برای مثال، اگر یک قطعه فرسوده یا مستهلک در یک خودروی قدیمی آسیب ببیند، بیمه ممکن است قیمت کامل یک قطعه نو را بهطور کامل نپردازد، زیرا قطعه قبلی نیز نو و بدون استهلاک نبوده است. اینجاست که بسیاری از بیمهگذاران احساس میکنند مبلغ پرداختشده کمتر از انتظار آنهاست.

استهلاک از چند جهت اهمیت دارد:

به همین دلیل، کارشناس باید در گزارش خود بهطور روشن مشخص کند که چه بخشی از اختلاف مبلغ، ناشی از استهلاک قانونی است و چه بخشی مربوط به اصل خسارت برآوردشده میشود.

یکی از پیچیدهترین موضوعات در حوزه ارزیابی خسارت خودرو، بحث خودروهای متعارف و نامتعارف است. طبق ضوابط قانونی، همه خودروها از نظر نحوه جبران خسارت یکسان نیستند. خودروها به دو دسته کلی تقسیم میشوند:

خودروهای نامتعارف معمولاً همان خودروهای گرانقیمت هستند که ارزش آنها از سقف تعیینشده قانونی در هر سال بیشتر است. در چنین مواردی، محاسبه خسارت بهخصوص در بیمه شخص ثالث، بر اساس ارزش کامل خودروی آسیبدیده انجام نمیشود، بلکه طبق فرمولها و محدودیتهای قانونی و با در نظر گرفتن سقف خودروی متعارف محاسبه میشود.

این موضوع باعث میشود که در بسیاری از پروندهها، مالک یک خودروی گرانقیمت انتظار دریافت مبلغی بسیار بالاتر داشته باشد، اما طبق قانون فقط بخشی از خسارت او قابل جبران باشد. همین تفاوت میان انتظار و قانون، یکی از اصلیترین دلایل نارضایتی در پروندههای خسارت خودروهای لوکس و گرانقیمت است.

اهمیت این موضوع از آنجا مشخص میشود که:

برای مثال، ممکن است هزینه واقعی تعمیر یک خودروی لوکس بسیار بالا باشد، اما خسارت قابل پرداخت از مسیر بیمه، بر اساس ضوابط خودروی متعارف و سقفهای قانونی تعیین شود. در نتیجه، مالک خودرو مجبور میشود بخشی از هزینه را شخصاً پرداخت کند.

یکی از چالشهای بسیار رایج در فرایند ارزیابی خسارت خودرو، تفاوت میان هزینه واقعی تعمیر در بازار و مبلغی است که بیمه پرداخت میکند. این فاصله ممکن است به دلایل مختلفی ایجاد شود، از جمله:

همین موضوع باعث میشود برخی بیمهگذاران پس از دریافت مبلغ خسارت، همچنان برای تکمیل تعمیرات خودرو نیاز به پرداخت شخصی داشته باشند. اگر این مسئله پیش از تعمیر برای آنها توضیح داده نشده باشد، معمولاً باعث نارضایتی و بیاعتمادی میشود.

بخش بزرگی از مشکلات و نارضایتیها در مسیر ارزیابی خسارت خودرو، نه به اشتباه در کارشناسی، بلکه به کمبود آگاهی بیمهگذاران از قوانین و مقررات بیمه بازمیگردد. آشنایی با مفاهیمی مانند فرانشیز، استهلاک، سقف تعهدات، شرایط بیمه بدنه، نحوه محاسبه خسارت خودروهای نامتعارف و افت قیمت، میتواند از بسیاری از سوءتفاهمها جلوگیری کند.

هرچه بیمهگذار شناخت بیشتری از این مفاهیم داشته باشد:

از سوی دیگر، کارشناس حرفهای نیز باید بتواند این مفاهیم را به زبان ساده و روشن برای مشتری توضیح دهد تا فرایند ارزیابی شفافتر و قابلقبولتر شود.

فرایند ارزیابی خسارت خودرو در کنار جنبههای فنی، با چالشهای حقوقی و بیمهای مهمی نیز همراه است. مفاهیمی مانند فرانشیز، استهلاک و خسارت خودروهای نامتعارف از مهمترین عواملی هستند که میتوانند باعث اختلاف میان مبلغ برآوردشده و مبلغ پرداختی نهایی شوند. به همین دلیل، آشنایی با این قوانین هم برای بیمهگذاران و هم برای فعالان حوزه کارشناسی خودرو ضروری است.

اگر فردی بخواهد در این حوزه بهصورت حرفهای فعالیت کند، باید علاوه بر مهارتهای فنی، با قوانین بیمه و نحوه محاسبه خسارت نیز آشنا باشد. به همین دلیل، شرکت در دورههای تخصصی مانند آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیمسازان جنوب میتواند مسیر مناسبی برای ورود حرفهای و کاربردی به این بازار باشد.

یکی از مهمترین و در عین حال کمتوجهترین بخشها در ارزیابی خسارت خودرو، موضوع افت قیمت است. بسیاری از مالکان خودرو تصور میکنند اگر ماشین بعد از تصادف بهخوبی تعمیر شود، دیگر خسارتی باقی نمانده است؛ اما واقعیت این است که در بازار خرید و فروش خودرو، سابقه تصادف، رنگشدگی، تعویض قطعه یا آسیبهای ساختاری میتواند ارزش خودرو را بهطور محسوس کاهش دهد. این کاهش ارزش، همان افت قیمت است.

افت قیمت در واقع بخشی از خسارت واقعی خودرو محسوب میشود؛ چون حتی اگر ظاهر خودرو کاملاً ترمیم شده باشد، خریداران معمولاً برای خودرویی که سابقه تصادف دارد، مبلغ کمتری پرداخت میکنند. به همین دلیل، در یک ارزیابی خسارت خودرو دقیق و حرفهای، فقط هزینه تعمیر ملاک نیست، بلکه باید کاهش ارزش تجاری خودرو پس از حادثه نیز محاسبه شود.

این موضوع مخصوصاً برای خودروهایی که ارزش بازار بالاتری دارند اهمیت بیشتری پیدا میکند. چون هرچه ارزش خودرو بیشتر باشد، اثر سابقه تصادف روی قیمت نهایی فروش نیز شدیدتر خواهد بود. در نتیجه، مالک خودرو نباید فقط به دریافت هزینه تعمیرات بسنده کند؛ بلکه باید برای جبران افت قیمت نیز اقدام کند.

افت قیمت به زبان ساده یعنی تفاوت میان ارزش یک خودروی سالم و بدون سابقه تصادف، با ارزش همان خودرو بعد از تصادف و تعمیر. این تفاوت ممکن است به دلیل رنگشدگی، تعویض قطعه، آسیب به بدنه، صدمه به شاسی یا حتی سابقه باز شدن قطعات اصلی ایجاد شود.

برای مثال، دو خودروی یکسان را در نظر بگیر:

حتی اگر هر دو خودرو از نظر ظاهری مشابه باشند، در بازار معمولاً خودروی بدون تصادف با قیمت بالاتری معامله میشود. این اختلاف قیمت، افت قیمت خودرو است و باید در فرایند ارزیابی خسارت خودرو دیده شود.

میزان افت قیمت برای همه خودروها یکسان نیست و به عوامل مختلفی بستگی دارد. مهمترین این عوامل عبارتاند از:

در واقع، افت قیمت فقط به خود حادثه وابسته نیست؛ بلکه به این هم بستگی دارد که بازار چه برداشتی از سلامت خودرو داشته باشد.

برخلاف تصور عمومی، افت قیمت فقط مخصوص خودروهای صفر یا بسیار کمکارکرد نیست. هر خودرویی که دچار تصادف مؤثر شود، ممکن است مشمول افت قیمت گردد. با این حال، میزان آن در خودروهای مختلف متفاوت است.

بهطور معمول:

بنابراین، اینطور نیست که فقط خودروهای نو از این حق برخوردار باشند. در بسیاری از پروندهها، حتی خودروهای چند سال کارکرده نیز بسته به نوع آسیب، میتوانند از بابت افت قیمت خسارت دریافت کنند.

بخش زیادی از مالکان خودرو به دلیل ناآگاهی از قوانین یا تمرکز صرف بر هزینه تعمیر، موضوع افت قیمت را پیگیری نمیکنند. از طرف دیگر، برخی شرکتهای بیمه هم در اعلام خسارت اولیه، بیشتر روی هزینه تعمیرات تمرکز میکنند و کمتر درباره کاهش ارزش خودرو توضیح میدهند.

دلایل رایج نادیده گرفتن افت قیمت عبارتاند از:

به همین دلیل است که در ارزیابی خسارت خودرو، توجه به افت قیمت باید بهصورت جدی انجام شود، نه بهعنوان یک موضوع فرعی.

برای محاسبه دقیق افت قیمت، معمولاً به نظریه کارشناس رسمی دادگستری یا کارشناس معتمد و متخصص در این حوزه نیاز است. این کارشناس با بررسی کامل خودرو، نوع خسارت، محل آسیب، میزان تعمیرات انجامشده، وضعیت بازار و سال ساخت خودرو، میزان افت قیمت را برآورد میکند.

کارشناس در این مرحله معمولاً موارد زیر را بررسی میکند:

خروجی این بررسی، عددی است که نشان میدهد خودرو پس از تصادف چقدر از ارزش واقعی خود را از دست داده است. این عدد میتواند مبنای مطالبه خسارت از بیمه یا طرف مقصر حادثه قرار گیرد.

این دو مفهوم نباید با هم اشتباه گرفته شوند.

برای مثال، ممکن است هزینه تعمیر یک خودرو 40 میلیون تومان باشد، اما بعد از تعمیر هم به خاطر رنگشدگی و سابقه تصادف، 20 میلیون تومان از ارزش بازار آن کم شده باشد. در این حالت، مالک خودرو علاوه بر هزینه تعمیر، باید برای افت قیمت هم مطالبه خسارت داشته باشد.

این تفکیک در ارزیابی خسارت خودرو بسیار مهم است؛ چون اگر فقط به تعمیرات توجه شود، بخش مهمی از خسارت واقعی جبران نشده باقی میماند.

در مجموع، افت قیمت خودرو یکی از حقوق مهم و واقعی مالک خودرو پس از تصادف است که نباید نادیده گرفته شود. حتی اگر خودرو بهطور کامل و با کیفیت بالا تعمیر شود، سابقه تصادف میتواند ارزش آن را در بازار کاهش دهد. به همین دلیل، در یک ارزیابی خسارت خودرو حرفهای، باید علاوه بر هزینه تعمیرات، میزان افت قیمت نیز با دقت محاسبه شود.

اگر مالک خودرو از این حق آگاه نباشد، ممکن است بخش قابلتوجهی از خسارت را دریافت نکند. از این رو، آشنایی با قوانین، شناخت عوامل موثر بر افت قیمت و استفاده از نظر کارشناس رسمی، برای پیگیری درست خسارت ضروری است.

در فرایند ارزیابی خسارت خودرو همیشه این احتمال وجود دارد که مالک خودرو، زیاندیده یا حتی طرف مقابل حادثه، نسبت به مبلغ برآوردشده اعتراض داشته باشد. این اعتراض معمولاً زمانی شکل میگیرد که فرد احساس میکند میزان خسارت کمتر از واقعیت محاسبه شده، برخی آسیبها در گزارش دیده نشده یا افت قیمت خودرو بهدرستی لحاظ نشده است. در چنین شرایطی، آشنایی با مسیرهای قانونی و حرفهای اعتراض اهمیت زیادی دارد.

بسیاری از افراد تصور میکنند پس از اعلام نظر کارشناس بیمه، دیگر امکان پیگیری وجود ندارد؛ در حالی که اینطور نیست. اگر دلایل منطقی و مستند برای اعتراض وجود داشته باشد، مالک خودرو میتواند از راههای مشخصی درخواست بازبینی یا رسیدگی مجدد کند. نکته مهم این است که اعتراض باید بر پایه مدرک، مستندات فنی و نظر کارشناسی معتبر انجام شود، نه صرفاً بر اساس نارضایتی شفاهی.

در ادامه، مهمترین مسیرهای اعتراض به برآورد خسارت را بررسی میکنیم.

اعتراض زمانی معنا پیدا میکند که میان وضعیت واقعی خودرو و گزارش کارشناسی ثبتشده تفاوت قابلتوجهی وجود داشته باشد. این اختلاف ممکن است به دلایل مختلفی ایجاد شود؛ برای مثال ممکن است بخشی از خسارتهای پنهان در بازدید اولیه دیده نشده باشد، هزینه تعمیرات با نرخ واقعی بازار همخوانی نداشته باشد یا در محاسبه افت قیمت، خسارت ساختاری خودرو نادیده گرفته شده باشد.

رایجترین دلایل اعتراض عبارتاند از:

به همین دلیل، هر زمان که مالک خودرو احساس کند گزارش نهایی با واقعیت فنی خودرو همخوانی ندارد، میتواند موضوع را بهصورت رسمی پیگیری کند.

اولین و سادهترین مسیر اعتراض، درخواست بازبینی از خود شرکت بیمه است. در این مرحله، بیمهگذار یا زیاندیده میتواند از شرکت بیمه بخواهد پرونده دوباره بررسی شود و کارشناس دیگری برای بازدید مجدد اعزام گردد. این روش معمولاً سریعتر، کمهزینهتر و عملیتر از ورود مستقیم به مراحل قضایی است.

در این درخواست بهتر است مالک خودرو موارد زیر را بهصورت شفاف مطرح کند:

هرچه این اعتراض دقیقتر و مستندتر مطرح شود، احتمال بازبینی جدیتر پرونده بیشتر خواهد بود. همچنین ارائه عکسهای واضح، فاکتورهای تعمیرگاه، گزارش تعمیرکار یا نظریه اولیه کارشناس مستقل میتواند به تقویت این درخواست کمک کند.

یکی از مهمترین نکات در اعتراض به ارزیابی خسارت خودرو، جمعآوری مستندات کامل است. اگر خودرو پیش از تکمیل مراحل کارشناسی تعمیر شود یا مدارک کافی از خسارتها وجود نداشته باشد، اثبات ادعا دشوارتر میشود. به همین دلیل، مالک خودرو باید از همان ابتدای حادثه، همه شواهد و اسناد مرتبط را نگهداری کند.

مستندات مهم در این مرحله شامل موارد زیر هستند:

این اسناد در زمان بازبینی بیمه یا پیگیری قضایی، نقش تعیینکنندهای دارند و میتوانند اختلاف میان ادعای مالک و گزارش اولیه را روشن کنند.

اگر بازبینی داخلی شرکت بیمه به نتیجه نرسد یا مالک خودرو همچنان معتقد باشد که خسارت بهدرستی محاسبه نشده است، مرحله بعدی میتواند مراجعه به کارشناس رسمی دادگستری باشد. نظر این کارشناس از اعتبار بالاتری برخوردار است و در بسیاری از پروندهها مبنای رسیدگی در مراجع قانونی قرار میگیرد.

کارشناس رسمی معمولاً خودرو را از نظر فنی، بدنه، ساختار، نوع خسارت، هزینه تعمیر و افت قیمت بررسی میکند و سپس نظریهای تخصصی ارائه میدهد. این نظریه میتواند مشخص کند:

در عمل، این مرحله برای پروندههایی که اختلاف مالی آنها قابلتوجه است، بسیار مهم و تعیینکننده محسوب میشود.

در صورتی که اختلاف همچنان پابرجا بماند، فرد میتواند با استفاده از تامین دلیل و نظریه کارشناس رسمی، موضوع را از طریق شورای حل اختلاف یا سایر مراجع قضایی پیگیری کند. این مسیر معمولاً زمانی انتخاب میشود که:

در این مرحله، نظریه کارشناسی، اسناد پرونده، گزارش پلیس، مدارک بیمه و مستندات فنی همگی بررسی میشوند. اگر مرجع رسیدگی تشخیص دهد که برآورد اولیه نادرست یا ناقص بوده است، ممکن است مبلغ خسارت اصلاح شود.

نکته مهم این است که پیگیری قانونی باید با حوصله، مستندات دقیق و ترجیحاً مشورت با افراد متخصص انجام شود؛ چون بدون مدرک کافی، اثبات ادعا دشوار خواهد بود.

اعتراض به برآورد خسارت لزوماً همیشه منجر به افزایش مبلغ پرداختی نمیشود. اگر گزارش اولیه دقیق، مستند و منطبق با واقعیت باشد، ممکن است بازبینی نیز همان نتیجه قبلی را تایید کند. اما در مواردی که خسارتهای پنهان، افت قیمت، هزینه واقعی قطعات یا آسیبهای ساختاری نادیده گرفته شده باشند، اعتراض میتواند کاملاً موثر باشد.

بنابراین، موفقیت در اعتراض معمولاً به این عوامل بستگی دارد:

در حوزه ارزیابی خسارت خودرو، اعتراض به نظر کارشناس امری کاملاً ممکن و قانونی است. اگر مالک خودرو احساس کند خسارت کمتر از واقع برآورد شده، میتواند ابتدا از شرکت بیمه درخواست بازبینی کند و در صورت لزوم، با استفاده از نظریه کارشناس رسمی دادگستری، موضوع را از طریق شورای حل اختلاف یا مراجع قضایی پیگیری نماید.

مهمترین نکته در این مسیر، داشتن مدارک کافی، مستندسازی دقیق و شناخت درست از حقوق قانونی است. هرچه آگاهی فرد از روند کارشناسی و قوانین بیمه بیشتر باشد، احتمال موفقیت او در پیگیری اعتراض نیز بیشتر خواهد بود.

در فرایند ارزیابی خسارت خودرو، روشهای مختلفی برای بررسی میزان آسیب و برآورد هزینهها استفاده میشود. هر کدام از این روشها مزایا و محدودیتهای خاص خود را دارند و انتخاب آنها به نوع خودرو، شدت خسارت، امکانات موجود و سطح دقت مورد نیاز بستگی دارد.

| روش ارزیابی | نحوه انجام | مزایا | معایب | مناسب برای |

| ارزیابی سنتی (چشمی) | بررسی خودرو بر اساس مشاهده مستقیم و تجربه کارشناس | سرعت بالا، دسترسی آسان، عدم نیاز به تجهیزات خاص، مناسب برای خسارتهای ساده | احتمال خطای انسانی بیشتر، وابستگی زیاد به تجربه فرد، دشواری در تشخیص برخی آسیبهای پنهان | خسارتهای جزئی و بازدیدهای اولیه |

| ارزیابی با دستگاه | استفاده از ابزارهایی مانند ضخامتسنج رنگ، تجهیزات بررسی شاسی و ابزارهای اندازهگیری | دقت بالا در تشخیص رنگشدگی، تعویض قطعه و برخی آسیبهای ساختاری، کاهش خطای چشمی | نیاز به تجهیزات گرانقیمت، وابستگی به مهارت کاربر، محدودیت در برخی شرایط میدانی | کارشناسی حرفهای، خودروهای حساس، بررسی افت قیمت |

| ارزیابی نرمافزاری | برآورد خسارت با کمک نرمافزارهای تخصصی و بانک اطلاعات قیمت قطعات و اجرت | مستندسازی قوی، شفافیت مالی، سرعت در محاسبه، امکان تهیه گزارش منظم و استاندارد | پیچیدگی در یادگیری اولیه، وابستگی به بهروز بودن اطلاعات، نیاز به تایید نهایی کارشناس | پروندههای بیمهای، مراکز کارشناسی، ارزیابیهای استاندارد |

| ارزیابی ترکیبی | استفاده همزمان از بازدید چشمی، ابزارهای فنی و نرمافزار | بیشترین دقت، پوشش بهتر خسارتهای ظاهری و پنهان، گزارش حرفهایتر، کاهش اختلافات | زمانبرتر بودن، هزینه بیشتر، نیاز به تخصص بالاتر | پروندههای مهم، خودروهای گرانقیمت، خسارتهای سنگین |

در عمل، دقیقترین نتیجه معمولاً از ارزیابی ترکیبی بهدست میآید؛ یعنی جایی که تجربه کارشناس، ابزارهای فنی و نرمافزارهای تخصصی در کنار هم استفاده شوند. چون هیچکدام از روشها بهتنهایی کامل نیستند. بازدید چشمی سرعت و تجربه میدهد، دستگاهها دقت فنی را بالا میبرند و نرمافزارها محاسبات و مستندسازی را استاندارد میکنند.

به همین دلیل، در پروندههای مهم و حرفهای، بهترین رویکرد این است که ارزیابی فقط به یک روش محدود نشود.

با افزایش تعداد خودروها، رشد ترافیک شهری، بالا رفتن آمار تصادفات و اجباری بودن بیمه شخص ثالث، نیاز به افراد متخصص در حوزه ارزیابی خسارت خودرو هر روز بیشتر میشود. امروزه شرکتهای بیمه، مراکز کارشناسی، نمایشگاههای خودرو، مجموعههای حقوقی و حتی خریداران و فروشندگان خودرو، بیش از گذشته به نظر کارشناسانی نیاز دارند که بتوانند خسارت را دقیق، منصفانه و مستند بررسی کنند.

به همین دلیل، کارشناسی ارزیابی خسارت خودرو فقط یک مهارت فنی ساده نیست، بلکه به یک مسیر شغلی جدی و کاربردی تبدیل شده است. افرادی که در این حوزه آموزش دیدهاند و توانایی تشخیص دقیق آسیبهای بدنه، فنی، ساختاری و بیمهای را دارند، میتوانند در بازار کار جایگاه مناسبی به دست آورند.

این شغل بهویژه برای افرادی مناسب است که:

در واقع، بازار امروز فقط به مکانیک یا صافکار نیاز ندارد؛ بلکه به افرادی نیاز دارد که بتوانند با نگاه کارشناسی، میزان خسارت را از نظر فنی، اقتصادی و بیمهای ارزیابی کنند.

رشد بازار کار این حوزه، دلایل روشنی دارد. مهمترین آنها عبارتاند از:

هرچه خودروها گرانتر و فناوری آنها پیشرفتهتر میشود، نیاز به کارشناسانی که بتوانند تفاوت میان آسیب سطحی و خسارت ساختاری را تشخیص دهند، بیشتر خواهد شد. به همین دلیل، ارزیابی خسارت خودرو در سالهای اخیر از یک فعالیت محدود، به یک تخصص مهم و درآمدزا تبدیل شده است.

یکی از مزیتهای این حوزه، تنوع فرصتهای شغلی آن است. فردی که مهارت لازم را کسب کند، میتواند در بخشهای مختلفی فعالیت داشته باشد، از جمله:

این تنوع باعث میشود فرد فقط به یک مسیر شغلی محدود نباشد و بتواند با توجه به مهارت، تجربه و ارتباطات خود، مسیر حرفهای مناسبش را انتخاب کند.

برای ورود حرفهای به این بازار، فقط علاقه به خودرو کافی نیست. همچنین صرفاً دانستن چند نکته فنی درباره بدنه، رنگ یا قطعات هم نمیتواند کسی را به یک کارشناس معتبر تبدیل کند. فردی که میخواهد در حوزه ارزیابی خسارت خودرو فعالیت کند، باید مجموعهای از دانشها و مهارتها را همزمان یاد بگیرد.

مهمترین این مهارتها شامل موارد زیر است:

به عبارت دیگر، یک کارشناس حرفهای باید هم دانش فنی داشته باشد، هم درک حقوقی و بیمهای، و هم بتواند نتیجه بررسی خود را بهشکل روشن و مستند ارائه کند.

بسیاری از افراد فکر میکنند اگر تجربه کار با خودرو داشته باشند، میتوانند وارد این شغل شوند. اما واقعیت این است که کارشناسی ارزیابی خسارت خودرو یک مهارت تخصصی است که نیاز به آموزش منظم، اصولی و کاربردی دارد. زیرا در این حوزه، اشتباه در تشخیص یا برآورد خسارت میتواند پیامد مالی و حقوقی جدی ایجاد کند.

آموزش تخصصی به فرد کمک میکند:

در نتیجه، آموزش درست، زمان ورود به بازار را کوتاهتر و احتمال موفقیت شغلی را بیشتر میکند.

یکی از مهمترین تفاوتهای یک فرد عادی با یک کارشناس حرفهای، آشنایی او با قوانین بیمه، آییننامههای بیمه مرکزی و اصول حقوقی مرتبط با خسارت خودرو است. چون در بسیاری از پروندهها، صرف تشخیص خسارت کافی نیست؛ بلکه باید مشخص شود چه بخشی از خسارت قابل پرداخت است، چگونه باید محاسبه شود و چه محدودیتهای قانونی وجود دارد.

برای مثال، یک کارشناس باید بداند:

این دانش باعث میشود کارشناس فقط یک ناظر فنی نباشد، بلکه بتواند درک کاملتری از کل فرایند خسارت داشته باشد و حرفهایتر عمل کند.

اگر کسی بخواهد در این حوزه از سطح علاقه و تجربه شخصی عبور کند و به یک نیروی حرفهای تبدیل شود، باید آموزش جامع و هدفمند ببیند. در همین مسیر، دوره جامع آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیمسازان جنوب میتواند یک انتخاب مناسب و کاربردی باشد.

این دوره بهگونهای طراحی شده که هنرجو را با مهمترین مباحث این حوزه آشنا کند؛ از جمله:

مزیت چنین آموزشی در این است که فرد فقط اطلاعات تئوری دریافت نمیکند، بلکه با نگاه کاربردیتر، برای ورود واقعی به بازار آماده میشود. این موضوع برای کسانی که میخواهند در آینده بهعنوان کارشناس معتبر فعالیت کنند، اهمیت زیادی دارد.

بازار کار ارزیابی خسارت خودرو به دلیل افزایش خودروها، رشد پروندههای بیمهای و حساسیت بیشتر نسبت به هزینه تعمیر و افت قیمت، یکی از حوزههای رو به رشد و کاربردی در صنعت خودرو و بیمه است. این مسیر شغلی برای افرادی که به خودرو، تحلیل فنی و کار تخصصی علاقه دارند، میتواند فرصت مناسبی ایجاد کند.

البته موفقیت در این حرفه، فقط به علاقه وابسته نیست؛ بلکه نیازمند آموزش تخصصی، شناخت فنی، آشنایی با قوانین بیمه و کسب مهارت عملی است. به همین دلیل، اگر قصد ورود جدی به این بازار را داری، دوره جامع آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیمسازان جنوب میتواند مسیر یادگیری و ورود حرفهای تو را هموارتر کند.

در صورتی که ارزیابی توسط کارشناس شرکت بیمه انجام شود، هزینهای برای بیمهگذار ندارد. اما اگر بخواهید از کارشناس مستقل یا دادگستری استفاده کنید، پرداخت هزینه طبق تعرفه بر عهده متقاضی است.

خیر، مبنای ارزیابی خسارت معمولاً قیمت قطعه نو و شرکتی است، مگر در موارد خاص که قطعه در بازار موجود نباشد یا توافق دیگری صورت گرفته باشد.

کارشناس تشخیص رنگ تنها سلامت بدنه را بررسی میکند، اما ارزیاب خسارت وظیفه دارد هزینههای مالی تعمیرات و قطعات را نیز برآورد کرده و گزارش رسمی برای پرداخت خسارت تهیه کند.

علاقه و پشتکار حرف اول را میزند، اما داشتن گواهینامه معتبر از موسسات آموزشی مجاز، کلید ورود شما به شرکتهای ارزیابی خسارت و بیمه است. پیشنهاد ما شرکت در دوره آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیمسازان جنوب است.

ارزیابی خسارت خودرو یک تخصص چند وجهی است که دانش فنی خودرو را با قوانین حقوقی و محاسبات مالی گره میزند. چه به عنوان یک زیاندیده در تصادف و چه به عنوان کسی که قصد دارد در این حوزه فعالیت کند، شناخت دقیق فرایندها و استانداردهای این حوزه الزامی است.

فراموش نکنید که در این مسیر، آموزش صحیح حرف اول را میزند. اگر میخواهید در این بازار پررقابت سهمی داشته باشید و به عنوان یک مرجع خبره شناخته شوید، همین حالا برای ثبتنام در دوره آموزش کارشناسی ارزیابی خسارت اتومبیل موسسه تصمیمسازان جنوب اقدام کنید و آینده شغلی خود را تضمین نمایید.